補助金や助成金には税金がかかる?仕訳のやり方や注意点などを解説

補助金や助成金の申請を検討している方の中には、税金がかかるのか知りたいという方も多いのではないでしょうか。結論、補助金や助成金は収入扱いとなるため、法人税や所得税の課税対象になるのが原則です。本記事では、補助金や助成金の仕訳方法や会計処理の仕方などについて解説します。

補助金とは

補助金とは、国や地方自治体の政策目標に沿った取り組みを行う事業者に支給されるお金です。融資ではないため、返済義務はありませんが、あらかじめ申請してある使途以外では利用できず、後払いで支払われます。また、補助金には審査があるため、申請すれば必ず支給されるわけではありません。

助成金との違い

助成金とは、労働環境の整備や雇用促進などに取り組む事業者に支給されるお金です。補助金は主に経済産業省が管轄していますが、助成金は主に厚生労働省が管轄しています。補助金と同様に、返済の義務はありません。申請要件を満たせば支給される点が審査のある補助金との大きな違いです。

補助金・助成金にかかる税金

補助金・助成金は、収益として扱われるため、法人税や所得税は一部を除き原則、課税対象です。厳密には、売上に補助金/助成金を足した額から経費を差し引いた額が法人税や所得税の課税対象となります。ちなみに補助金/助成金は、事業による収入ではないため、売上ではなく、営業外収益として計上されます。

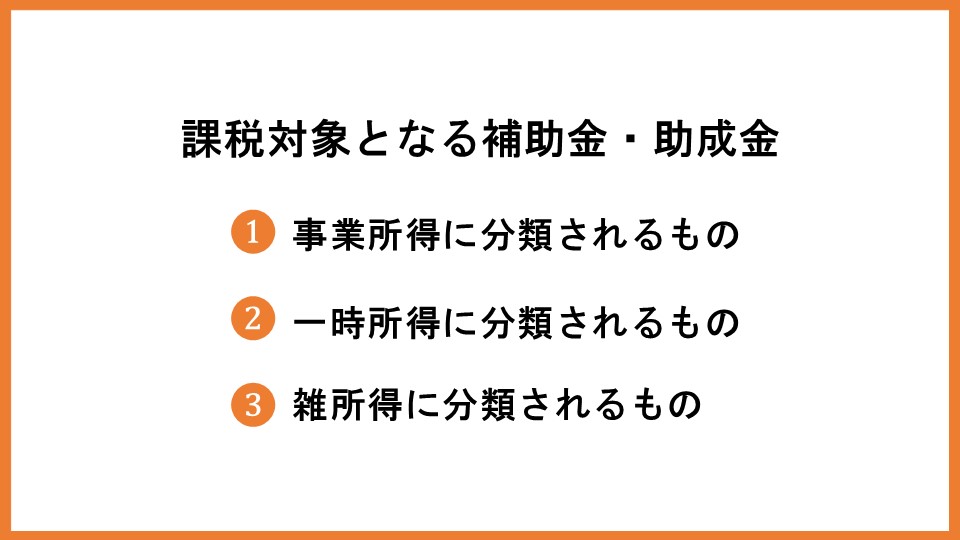

課税対象となる補助金・助成金

補助金・助成金は基本的に課税対象ですが、一部のものは非課税です。まずは課税対象となる補助金・助成金について解説します。

事業所得に分類されるもの

事業に関連した取り組みに対して受け取った補助金・助成金は事業所得に分類されます。具体例は以下の通りです。

|

一時所得に分類されるもの

事業とは直接関係のない補助金・助成金は一時所得に分類されます。一時所得には、50万円の特別控除があるので、一時所得の合計が50万円を超えなければ、課税対象外です。具体例は以下の通りです。

|

雑所得に分類されるもの

事業所得と一時所得に該当しない補助金・助成金は雑所得に分類されます。給与所得者の場合、給与所得以外の所得が20万円以下であれば確定申告を行う必要はありません。具体例は以下の通りです。

|

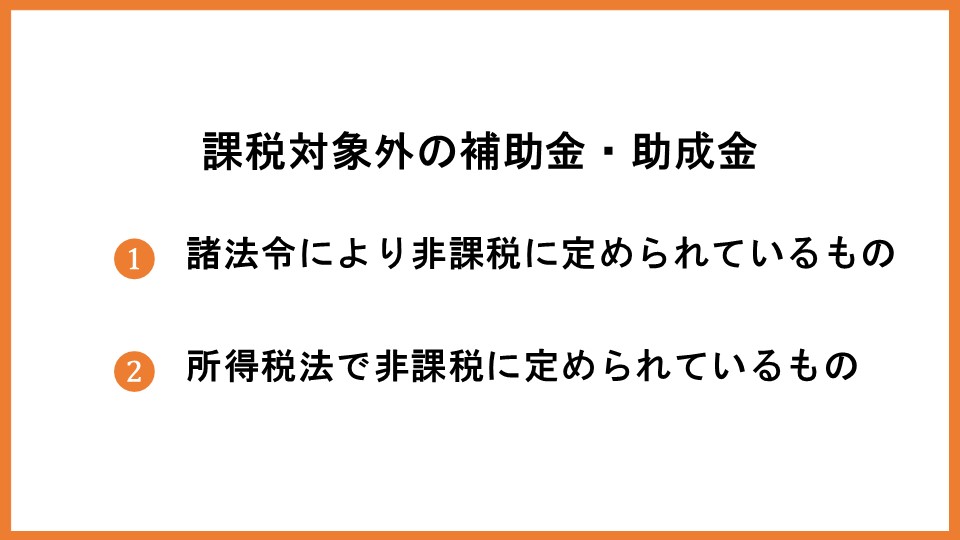

課税対象外の補助金・助成金

次に課税対象外の補助金・助成金を紹介します。

諸法令により非課税に定められているもの

雇用保険法や生活保護法、児童手当法などにもとづいて支給される補助金・助成金は、課税対象外です。具体例は以下の通りです。

|

所得税法で非課税に定められているもの

所得税法を根拠として課税対象外に定められている補助金・助成金があります。具体例は以下の通りです。

|

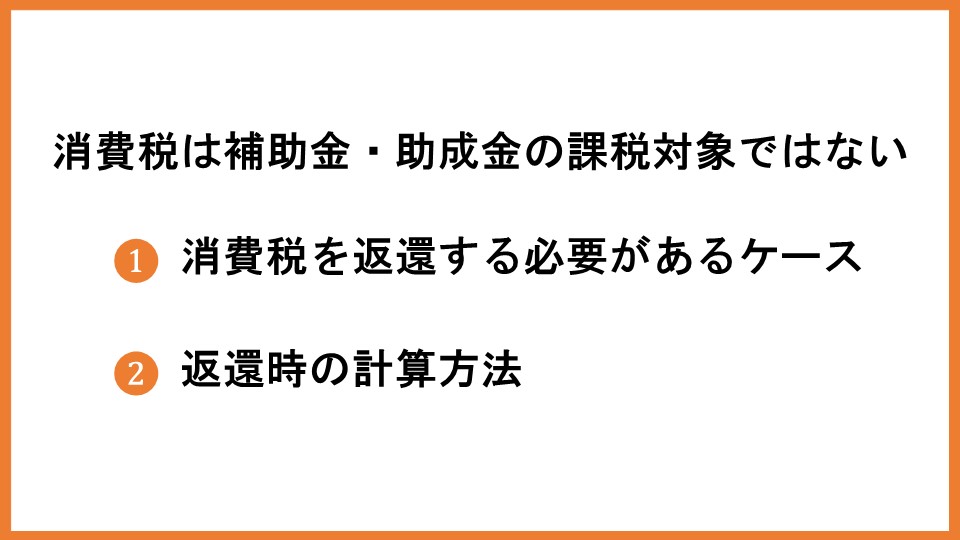

消費税は補助金・助成金の課税対象ではない

補助金・助成金は、課税取引には該当しないため、消費税はかかりません。一方、補助金・助成金を使って、経費を支出した際は消費税分を返還しなければならないケースもあります。

消費税を返還する必要があるケース

例えば、220万円(消費税分20万円含む)の備品を購入して、50%分である110万円が補助金/助成金の対象となった場合を考えてみます。この場合、110万円のうち10万円分が消費税分です。通常は、備品購入時に支払った消費税分20万円が仕入控除税額となります。しかし、補助金・助成金に消費税分10万円分が含まれているため、差し引き10万円が正しい仕入れ控除税額です。

返還時の計算方法

消費税分返還の計算方法は、課税売上割合によって異なります。課税売上割合とは、課税期間中の売上に占める課税売上高の割合のことです。以下に3つの計算方法を記載します。

1.課税売上割合が95%以上かつ課税売上高が5億円以下の法人など

補助金・助成金の額×10/110=仕入控除税額

具体例

|

課税売上割合:97% 課税売上高:1億円 補助金・助成金の額:220万円 消費税率:10%

220万円×10/110=仕入れ控除税額20万円 |

2.課税売上割合が95%未満または課税売上高が5億円超で、一括比例配分方式により消費税の申告を行っている法人など

補助金・助成金×補助対象経費のうち課税仕入額/補助・助成対象経費×課税売上割合×10/110=仕入控除税額

|

課税売上割合:90% 課税売上高:6億円(一括比例配分方式) 補助金・助成金の額:220万円 補助対象経費:330万円(全て消費税課税取引) 消費税率:10%

220万円×330万円/330万円×90%×10/110=仕入れ控除税額18万円 |

3.課税売上割合が95%未満または課税売上高が5億円超で、個別対応方式による消費税の申告を行っている法人など

(補助金・助成金×補助対象経費のうち課税売上対応分/補助対象経費×10/110)+(補助金・助成金×補助対象経費のうち共通対応分/補助対象経費×課税売上割合×10/110)

|

課税売上割合:90% 課税売上高:6億円(個別対応方式) 補助金・助成金の額:220万円 補助対象経費:330万円(課税売上対応分220万円、共通対応分110万円) 消費税率:10%

(220万円×330万円/220万円×10/110)+(220万円×110万円/330万円×90%×10/110) =30万円+6万円=仕入れ控除税額36万円 |

補助金・助成金の仕訳方法

原則的な会計処理方法

補助金・助成金は、申請した日ではなく、支給が確定した日が属する事業年度に雑収入として計上するのが一般的です。例えば、前期に申請した補助金・助成金を当期に受け取る場合は、当期に計上します。仕訳例は以下の通りです。

|

借方 |

金額 |

貸方 |

金額 |

|

現金預金 |

1,000,000 |

雑収入 |

1,000,000 |

例外的な会計処理方法

補助金・助成金は申請してから支給されるまでに時間がかかります。支給が確定してもすぐに支払われるわけではないので、さらに時間がかかることも珍しくありません。

先に経費を支払って、後で補助金・助成金を受け取る場合、経費を支払った日と補助金・助成金の支給確定日が同じ事業年度内であれば通常の会計処理で問題ありません。一方、当期に経費を支払い、支給確定日が翌期になってしまった場合は、経費と補助金・助成金を対応させなければなりません。仕訳例は以下の通りです。

経費の支払いを行った当期の仕訳

|

借方 |

金額 |

貸方 |

金額 |

|

経費 |

1,000,000 |

現金預金 |

1,000,000 |

|

未収入金 |

1,000,000 |

雑収入 |

1,000,000 |

補助金・助成金の支給が確定した翌期の仕訳

|

借方 |

金額 |

貸方 |

金額 |

|

現金預金 |

1,000,000 |

未収入金 |

1,000,000 |

補助金・助成金の会計処理で注意すべき点

圧縮記帳

圧縮記帳とは、固定資産を取得した際に圧縮損を計上することで、課税所得を抑えられる会計処理方法です。圧縮記帳を行うことで、一時的な税負担を軽減できます。しかし、圧縮記帳が必ずしも最適な方法というわけではありません。なぜなら、翌期以降の税負担が大きくなってしまうからです。

経営状態や財務状況を考慮して、圧縮記帳を採用するかどうか判断するとよいでしょう。例えば、利益が想定よりも多かった場合は、圧縮記帳を使わずに、通常通りの会計処理を行ってもよいかもしれません。

記載漏れ

補助金・助成金は、記載漏れやミスがないように注意しましょう。納税額が、本来納税すべき額よりも少なかった場合は、不足分に加えて過少申告加算税を支払わなければなりません。過少申告加算税の金額は、新たに納めなければならない税金の10%相当額です。さらに、納税期限を過ぎている場合は延滞税もかかります。記載漏れというミスによって、負担しなければならない金額が大きくなってしまうので気をつけましょう。

中小企業向けの補助金

ものづくり補助金

ものづくり補助金は、試作品の開発や生産性向上を目的とした設備投資に取り組む事業者を支援するための補助金です。

|

補助率 |

|

|

補助額 |

|

|

対象経費 |

|

小規模事業者持続化補助金

小規模事業者持続化補助金は、生産性向上や業務効率化を目的とした補助金です。小規模事業者を対象としています。

|

補助率 |

2/3(賃金引上げ枠のうち、赤字事業者の場合は4分の3)

|

|

補助額 |

|

|

対象経費 |

機械装置等費、広報費、ウェブサイト関連費、展示会等出展費、 旅費、開発費、資料購入費、雑役務費、借料、設備処分費、委託・外注費など |

IT導入補助金

IT導入補助金は、ITツールの導入により生産性向上を図る中小企業を支援するための補助金です。

|

補助率 |

|

|

補助額 |

A類型:5万~150万円未満 B類型:150万~450万円以下

|

|

対象経費 |

ソフトウェア購入費、クラウド利用料、導入関連費、 ※デジタル化基盤導入枠は上記に加えて、ハードウェア購入費も対象 |

中小企業向けの助成金

キャリアアップ助成金(正社員化コース)

キャリアアップ助成金(正社員化コース)は、有期雇用労働者や無期雇用労働者を正社員に転換した事業者に支給されます。

|

助成額 |

中小企業:57万円 大企業:42万7,500円

中小企業:28万5,000円 大企業:21万3,750円 |

|

申請期限 |

6か月分の賃金を支給した日の翌日から2か月以内 |

トライアル雇用助成金(一般トライアルコース)

トライアル雇用助成金は、職業経験やスキルなどの不足により、就職するのが難しい求職者を試行的に雇用する事業者に対して支給されます。

|

助成額 |

対象者1人につき、月額最大4万円(最長3か月) |

|

申請期限 |

無期雇用契約締結後、2か月以内 |

人材開発支援助成金(人材育成訓練コース)

人材開発支援助成金(人材育成訓練コース)は、従業員に対して実施した訓練の経費や訓練期間中の一部賃金を助成する制度です。

|

助成率 |

経費助成:45%~70% |

|

助成額 |

賃金助成:1人あたり1時間760円 |

|

申請期限 |

訓練終了日の翌日から2か月以内 |

【まとめ】補助金・助成金にかかる税金について解説しました

補助金や助成金は収入として扱われるため、法人税や所得税の課税対象です。ただし、法令を根拠として課税対象外となるものもあります。万が一、計上漏れがあった場合は、過少申告加算税を支払わなければならないため、金銭的な負担が増えます。補助金や助成金は頻繁に計上するものではないため、十分に確認しながら会計処理を行いましょう。