補助金における人件費とは?必要な場面や給与支給総額との違いも解説

事業再構築補助金やものづくり補助金の申請の準備を進めていくと「人件費」の言葉が出てくるかと思います。そこで気になるのが人件費の定義ですよね。

本記事では、補助金における人件費の定義や、給与支給総額との違いを解説します。人件費の範囲を理解しておけば、申請時に役立ちますのでぜひご覧ください。

※執筆時点の情報です。補助金の申請にあたっては最新の情報をお調べください。

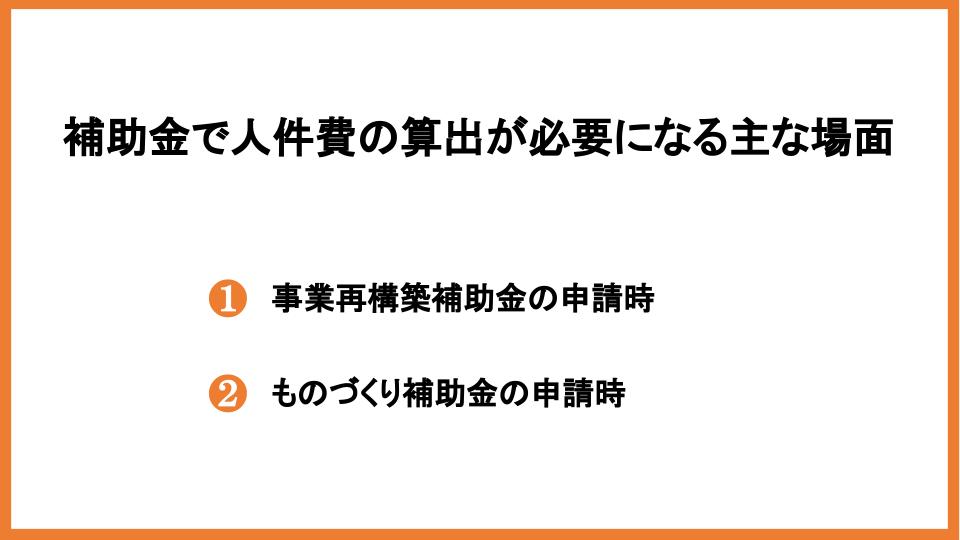

補助金で人件費の算出が必要になる主な場面

補助金で人件費の算出が必要になる主な場面は、事業再構築補助金やものづくり補助金の申請時かと思います。まずは具体的にどんな場面で必要か理解しておきましょう。

事業再構築補助金の申請時

事業再構築補助金では、事業計画書に記載する収益計画の付加価値額の計算で、人件費の算出が必要になります。

事業再構築補助金の必要要件として「付加価値額を向上させること」があげられます。

|

(2)付加価値額を向上させること ⚫ 補助事業終了後3~5年で付加価値額の年率平均3.0~5.0%(申請枠により異なる)以 上増加、又は従業員一人当たり付加価値額の年率平均3.0~5.0%(申請枠により異なる) 以上増加させることが必要です。 |

事業再構築補助金の申請で提出する事業計画書には収益計画を記載する必要があり、付加価値額も記入しなければなりません。付加価値額とは、営業利益、人件費、減価償却費を足したものを指します。つまり、付加価値額の計算を行う際に、人件費が必要になります。

ものづくり補助金の申請時

ものづくり補助金では、事業計画書に記載する事業計画の付加価値額の計算で、人件費の算出が必要です。

ものづくり補助金の基本要件として「付加価値額の増加」があげられます。

|

事業計画期間において、事業者全体の付加価値額を年平均成長率3%以上増加させること。 |

ものづくり・商業・サービス生産性向上促進補助金 公募要領(17次締切分)より引用

ものづくり補助金の申請で提出する事業計画書には、事業計画における付加価値額等の算出根拠の記入が必要です。付加価値額とは、営業利益、人件費、減価償却費を足したものを指します。つまり、付加価値額の計算を行う際に、人件費が必要になります。

(参考)人件費と給与支給総額の違い

補助金の申請において、給与支給総額の算出が求められる場面があります。

たとえばものづくり補助金では「給与支給総額年率1.5%の上昇」を満たしているかの確認のために、給与支給総額の算出が必要です。

|

事業計画期間において、給与支給総額を年平均成長率1.5%以上増加させること。 |

ものづくり・商業・サービス生産性向上促進補助金 公募要領(17次締切分)より引用

人件費と給与支給総額は混同しやすいため、違いを正しく理解しておきましょう。本記事では、人件費に加えて給与支給総額の定義についても紹介します。

事業再構築補助金における人件費・給与支給総額

事業再構築補助金における人件費・給与支給総額の定義を解説します。

人件費の定義

事業再構築補助金における人件費の定義は、事業再構築補助金事務局ホームページ「よくあるご質問」の「申請要件について」の中で記載されています。

法人の場合

法人の場合の定義は、以下の通りです。

|

以下の各項目の全てを含んだ総額を人件費とします。 ・売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの。) ・一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費 、法定福利費、退職金及び退職給与引当金繰入れ ・派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用 ただし、これらの算出ができない場合においては、平均給与に従業員数を掛けることに よって算出してください。 |

事業再構築補助金事務局ホームページ「よくあるご質問」より引用

まとめると、人件費に含まれるものは以下となります。

- 売上原価に含まれる労務費(福利厚生費や退職金等を含む)

- 役員給与

- 従業員給与

- 賞与および賞与引当金繰入れ

- 福利厚生費

- 法定福利費

- 退職金および退職給与引当金繰入れ

- 派遣労働者、短時間労働者の給与を外注費で処理した場合の費用

給与だけでなく、賞与や福利厚生費、退職金なども含まれます。

個人事業主の場合

個人事業主の場合の定義は、以下の通りです。

|

青色申告決算書(損益計算書)上で以下の費目が人件費に該当します (丸数字は、所得税申告決算書の該当番号です)。 福利厚生費+給料賃金(19+20) ※個人事業主の付加価値額算定では、人件費の構成要素である㊳専従者給与 (=ご家族の方等のお給料)および43青色申告特別控除前の所得金額 (=事業主個人の儲け)の2項目を「人件費」に参入せずに計算します。 |

事業再構築補助金事務局ホームページ「よくあるご質問」より引用

まとめると、人件費に含まれるものは以下です。

- 福利厚生費

- 給料賃金

給与支給総額の定義

事業再構築補助金における給与支給総額の定義は、ホームページや公募要領に明記されているわけではありません。しかし、公募要領に判断内容が記載されているため、紹介します。

法人の場合

法人の場合、給与支給総額の確認は以下の通り判断されます。

|

給与支給総額の確認に当たって、法人の場合は、法人事業概況説明書の提出を求め、人件 費の欄に記載された金額で判断します。 |

つまり、法人事業概況説明書の人件費欄に記載された金額から、給与支給総額が判断されるということです。

個人事業主の場合

個人事業主の場合、給与支給総額の確認は以下の通り判断されます。

|

個人の場合は、所得税青色申告決算書(白色申告の場合、収支内訳書)の提出を求め、 給与賃金、専従者給与、青色申告特別控除前又は白色申告事業専従者控除前の所得金額の 欄に記載された金額の合計で判断します。 |

つまり、給与賃金、専従者給与、青色申告特別控除前または白色申告事業専従者控除前の所得金額の欄に記載された金額の合計で判断されるということです。

(参考)人件費は補助対象外

参考情報として、人件費は事業再構築補助金の補助対象外です。公募要領に「事業に係る自社の人件費、旅費」は対象外である旨が記載されています。たとえば新規事業のために人員を増やしても、人件費は補助対象に入らないためご注意ください。なお、外注費や専門家経費は補助対象に入るため、活用するのも手です。

ものづくり補助金における人件費・給与支給総額

ものづくり補助金における人件費・給与支給総額の定義を解説します。

人件費の定義

ものづくり補助金における人件費の定義は、ものづくり補助事業公式ホームページが用意している「よくあるご質問」という資料の中に記載されています。

法人の場合

法人の場合の定義は、以下の通りです。

|

Q10.人件費にはどんな経費が含まれますか? A10.人件費は、上記給与支給総額に加えて福利厚生費、法定福利費、退職金を含みます。 [含まれるもの] ・売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの。) ・一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費 、退職金及び退職給与引当金繰入れ ・派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用 ただし、これらの算出ができない場合においては、平均給与に従業員数を掛けることに よって算出してください。 |

「給与支給総額」については後述します。まとめると、人件費に含まれるものは以下の通りです。

- 売上原価に含まれる労務費(福利厚生費や退職金等を含む)

- 役員給与

- 従業員給与

- 賞与および賞与引当金繰入れ

- 福利厚生費

- 法定福利費

- 退職金および退職給与引当金繰入れ

- 派遣労働者、短時間労働者の給与を外注費で処理した場合の費用

事業再構築補助金と同様に、給与だけでなく、賞与や福利厚生費、退職金なども含まれます。

個人事業主の場合

個人事業主の場合の定義は、以下の通りです。

|

人件費=福利厚生費+給料賃金(19+20) |

まとめると、人件費に含まれるものは以下です。

- 福利厚生費

- 給料賃金

給与支給総額の定義

ものづくり補助金における給与支給総額の定義は、ものづくり補助事業公式ホームページが用意している「よくあるご質問」という資料の中に記載されています。

法人の場合

法人の場合の定義は、以下の通りです。

|

Q9.給与支給総額にはどんな経費が含まれますか? A9.給与支給総額とは、全従業員(非常勤を含む)及び役員に支払った給与等であり、 給料、賃金、賞与及び役員報酬等は含み、福利厚生費、法定福利費や退職金は除きます。 [含まれるもの] ・従業員や役員に支払う給料、賃金、賞与 ・各種手当(残業手当、休日出勤手当、職務手当、地域手当、家族(扶養)手当、 住宅手当等の給与所得とされるもの) [含まれないもの] ・退職手当などの給与所得とされないもの ・福利厚生費 |

まとめると、給与支給総額に含まれるものは以下の通りです。

- 従業員や役員に支払う給料、賃金、賞与

- 各種手当

福利厚生費や法定福利費、退職金などは含まれないため注意しましょう。

個人事業主の場合

個人事業主の場合の定義は、以下の通りです。

|

給与支給総額=給料賃金+専従者給与+青色申告特別控除前の所得金額(20+38+43) |

まとめると、給与支給総額に含まれるものは以下の通りです。

- 給料賃金

- 専従者給与

- 青色申告特別控除前の所得金額

(参考)人件費は補助対象外

参考情報として、人件費はものづくり補助金の補助対象外のため注意しましょう。公募要領に「事業にかかる自社の人件費(ソフトウェア開発等)」は対象外である旨が記載されています。なお、外注費や専門家経費は補助対象に入るため、活用するのもありです。

【まとめ】補助金における人件費について解説しました

事業再構築補助金やものづくり補助金における人件費の定義や、給与支給総額との違いを解説しました。主に事業計画書に記載する収益計画の付加価値額の計算において、人件費の算出が必要になる場合があります。また、人件費と給与支給総額は混同しやすいため注意が必要です。本記事の内容を参考にして、適切に算出できるようにしましょう。