ゼロゼロ融資の返済を助けるコロナ借換保証とは?申請要件や申請期間を解説

ゼロゼロ融資での資金調達をしても、資金繰りが厳しく返済が難しいとお悩みではありませんか?この記事では、コロナ借換保証の概要やゼロゼロ融資返済相談のポイントなどについて解説。

最後まで読めば、ゼロゼロ融資とは何かを理解でき、コロナ借換保証の申請方法がわかり、

ゼロゼロ融資とは

ゼロゼロ融資とは、新型コロナウイルスの影響で売り上げが減少した中小企業に、無利子・無担保で融資を行う制度。中小企業の倒産を防ぐために制定されました。

ゼロゼロ融資は2020年から始まり、政府系金融機関と民間の金融機関が受け付けていましたが、現在は終了しています。

ゼロゼロ融資の仕組みは、都道府県が利子を負担し、融資を受けた企業が倒産した場合に備え元本を信用保証協会が保証するもの。信用保証協会とは、財務諸表などから、事業内容を分析し、保証の可否を決定する機関をいいます。

実際に企業が倒産した場合、信用協会が元本の最大8割又は全額を肩代わりします。詳細は以下の通りです。

|

対象 |

|

|

融資 |

|

|

融資期間 |

|

|

据え置き期間 |

|

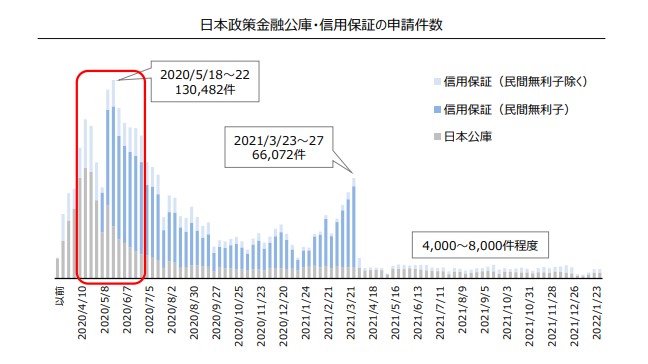

ゼロゼロ融資は2020年4〜6月が申請ピーク。据え置き期間を3年と設定している企業は2023年夏より返済が本格的になってきます。

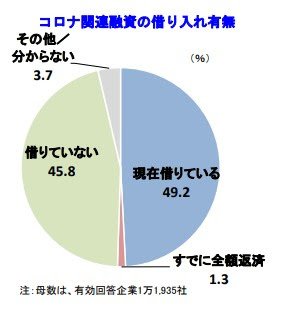

画像引用:帝国データバンク「特別企画:新型コロナ関連融資に関する企業の意識調査(2022年8月)」

帝国データバンクの「新型コロナ関連融資に関する企業の意識調査(2022年8月)」によると、新型コロナ関連融資を「現在借りている」企業は 49.2%にも上っています。

コロナ関連融資の保証協会担保付融資枠の拡大を望む声や、国の更なる金融支援策の追加を期待する声もありました。

今後ゼロゼロ融資の返済が本格化すると、倒産する企業が増えてくることが懸念されます。

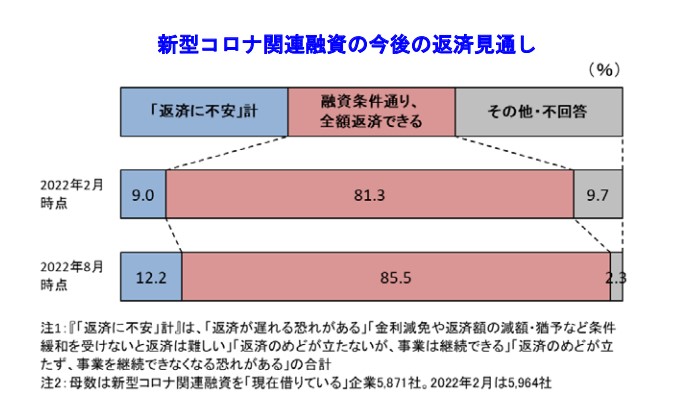

画像引用:帝国データバンク「特別企画:新型コロナ関連融資に関する企業の意識調査(2022年8月)」

今後の「返済に不安」を抱いている企業は、2022年2〜8月の半年間で 3.2ポイント上昇。将来、事業継続が困難になる企業が増えることが予想されます。

コロナ借換保証とは?

コロナウイルスの影響により、事業の経営が厳しくなった企業に対して、政府は「コロナ借換保証制度」を設けました。この制度の利用により、事業者の負担が軽減されます。

コロナ借換保証の申請要件・保証料率・保証期間

コロナ借換保証の申請要件・保証料率・保証期間は以下の通りです。

|

項目 |

内容 |

|

申請要件 |

|

|

保証料率 |

0.2%等(補助前は0.85%等) |

|

保証期間 |

10年以内(据置期間5年以内) |

コロナ借換保証の申請手続きの流れ

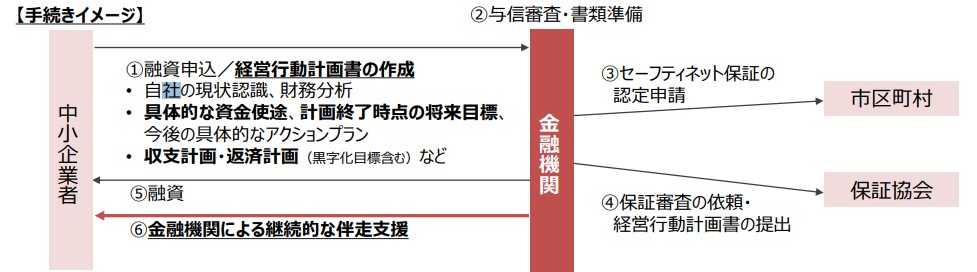

画像引用:中小企業庁「新たな借換保証制度(コロナ借換保証)の創設」

コロナ借換保証の申請手続きの流れは以下の通りです。

(1)企業が融資申込/経営行動計画書を作成する

以下の内容を経営行動計画書に記載し、金融機関に提出します

|

項目 |

内容 |

|

現状認識 |

|

|

財務分析 |

|

|

計画終了時点における 将来目標 |

|

|

具体的なアクションプラン |

|

|

収支計画及び返済計画 |

|

※EBITDA有利子負債倍率:有利子負債がキャッシュフローの何倍あるのかを表す指標

(2)金融機関が与信審査・書類準備をする

返済能力を確認するため、金融機関が実施する与信審査があります。

(3)金融機関が自治体に、セーフティネット保証の認定申請する

市区町村によって認定されるセーフティネット保証上の認定申請を実施します。

(4)金融機関が保証協会に、保証審査の依頼・経営行動計画書を提出する

金融機関が保証協会に審査を依頼して書類を提出します。

(5)金融機関が中小企業に融資する

金融機関・市区町村・信用保証協会が承認後、借り換え融資が実施されます。

(6)金融機関が継続的な伴走支援をする

金融機関が継続的な伴走支援を実施。融資を受けた中小企業は支援機関と相談しながら経営改善の取組みを行います。

【注意】借り換え保証制度利用の問い合わせ先は中小企業庁ではない

この制度を行っているのは中小企業庁ですが、「借り換え保証制度を利用しよう」という場合の問い合わせ先は中小企業庁ではなく、金融機関か信用保証協会です。間違えないようにしましょう。

ゼロゼロ融資の返済で困ったときの相談先

「本当に借り換え保証制度を利用して解決するのか」「借り換え保証制度を利用しようにも、そもそも返済の見通しが全く立たない…」など、ゼロゼロ融資返済で困った場合の相談先を紹介します。

行政機関の相談窓口

中小企業庁、日本政策金融公庫などで資金繰りに関する相談窓口が設けられています。

|

名称 |

相談できる内容 |

電話番号 |

|

中小企業電話相談 ナビダイヤル (中小企業庁) |

経済産業局が支援策の紹介、 経営相談に対応 |

電話:0570-064-350 平日9:00~17:00 |

|

がんばる中小企業 経営相談ホットライン (中小企業庁) |

中小企業診断士等の経営アドバイザーが 経営相談に電話で対応 |

電話:050-3171-8814 平日9:00~17:00 |

|

中小企業金融相談 (中小企業庁) |

資金繰り全般について相談 |

電話:0570-783-183 平日土日祝日9:00~17:30 |

|

金融庁電話相談 |

民間金融機関に関する取引についての相談 |

電話:0120-156811 平日9:00~17:00 |

|

日本政策金融公庫 |

融資に関する相談 |

電話:0120-154505 平日9:00~17:00 |

法律事務所

自社だけでは返済の見通しが立てられない場合、法律事務所に相談するのも1つの手段。

債務整理が得意な法律事務所に相談すれば、プロのサポートを得ながら返済の計画を立てられます。

法律事務所に相談するメリットは以下の通りです。

- 返済や督促を一時的に止めてもらえる

- 裁判所とのやり取りが必要な場合に手続きをしてもらえる

- 自社に合った債務整理の手段を提案してもらえる

債務整理に強い法律事務所3選

以下に債務整理に強い法律事務所を紹介します。

西村あさひ法律事務所

画像引用:西村あさひ法律事務所

「西村あさひ法律事務所」は、法人の財務、法務、労務に強い法律事務所。

民事再生や破産だけでなく「アーリーリストラクチャリング」という、資金繰りに窮してしまう前の段階で、事業ポートフォリオの再編成、固定費削減等の事業構造改革などをサポートするサービスもあります。具体的には、早期に以下のような対策を取って依頼企業の立て直しを支援します。

- 事業ポートフォリオの再編成

- 固定費削減等の事業構造改革

- 同業種・隣接業種との提携・M&A

- ステークホルダーとの調整

ベリーベスト法律事務所

画像引用:ベリーベスト法律事務所

「ベリーベスト法律事務所」は、資金繰りに悩む企業に資金調達支援のサービスを提供。「本当に融資する必要があるのか」「必要があるならいくらをどのように融資するのが良いか」から丁寧に打ち合わせを行うことにこだわっています。

「ゼロゼロ融資を返済したいけど、借り換え保証を利用しても返済できる気がしない…」「何から手をつけたらよいかさっぱりわからない」という企業におすすめです。

さらに民事再生や破産に加えて、補助金・助成金の申請も相談できるのが特徴。資金の足しにするため補助金・助成金を活用したいが手続きの仕方がわからない、という企業におすすめです。

会社の法人破産・民事再生を行った際、民事再生・自己破産によって、経営者は債務の減額や免責を受けられます。

長島・大野・常松法律事務所

画像引用:長島・大野・常松法律事務所

「長島・大野・常松法律事務所」は、IFLR Asia-Pacific Awards 2023の受賞歴などもあり実績豊富な法律事務所。法的手続きだけでなく、再生計画の策定支援、金融機関調整なども行ってもらえ

ます。

「長島・大野・常松法律事務所」は以下の通りあらゆる局面に対応し、法的倒産を利用しない事業再構築や買収交渉でも効果を発揮します。事業再生ADRとは 裁判外紛争解決手続のこと。公正な第三者が関与して、訴訟手続によらない解決を図る手続きを指します。

- 事業再生スキームの立案やシナリオ分析

- 再生計画の策定支援

- 金融機関調整やスポンサーとの契約交渉

- 計画の実行支援

- 会社更生や民事再生

- 法的倒産手続

- リスクアセスメント

- 事業再生ADR

専門家にゼロゼロ融資の返済を相談するときのポイント

専門家にゼロゼロ融資の返済を相談するときのポイントについて解説します。

財務状況がわかる書類を用意する

財務状況、借り入れ状況がわかる書類を用意します。少なくとも決算書、借り入れ状況をまとめた表を用意するとスムーズに進みます。

そのほか用意しておくとよいものは以下の通りです。

|

項目 |

内容 |

|

必須書類・資料 |

|

|

会社名義の資産に関する 書類・資料 |

|

|

会社の負債に関する 書類・資料 |

|

ただし、事務所によって「これは用意しておいてもらいたい」というものが若干違うこともあるため、相談先に事前に聞いておくのがいいでしょう。

聞きたいことを事前にまとめておく

「あ、これ聞くの忘れた…」と聞き逃してしまうことを防ぐため、確認すべき項目を準備するのがおすすめ。A4の用紙1枚程度にまとめておくと良いでしょう。具体的には以下などを聞くと良いです。

- 自身に合う債務整理の手続

- 債務整理にかかる時間

- 弁護士や司法書士に依頼するメリット

- 弁護士費用

- 弁護士費用に関する分割払いの有無

- 民事法律扶助制度の利用

- 自身がすべきこと

ゼロゼロ融資の返済方法について紹介しました

ゼロゼロ融資の返済方法について知りたい方向けに、コロナ借換保証の概要や専門家にゼロゼロ融資の返済を相談するときのポイントなどを解説しました。

専門家にゼロゼロ融資の返済を相談するときのポイントは、以下の通りです。

- 財務状況がわかる書類を用意する

- 聞きたいことを事前にまとめておく

本記事で紹介した内容をもとに、コロナ借換保証の申請を検討してみましょう。