助成金には消費税がかかる?返還義務や会計処理方法を解説

助成金の申請を検討している方の中には「消費税や税金はかかるのか」知りたいという方も多いのではないでしょうか。本記事では、助成金の会計処理方法や返還義務が発生するケース、中小企業が活用できるおすすめの助成金などを紹介します。

助成金とは

助成金とは、人材育成や労働環境改善などの取り組みを行った企業に対して、国や地方自治体が支給するお金のことです。助成金と似たものに補助金がありますが、原則返済義務がない点は共通です。一方、補助金は審査がありますが、助成金は要件を満たせば受け取れる点に違いがあります。財源は雇用保険料なので、助成金を申請するには、労働保険に加入している必要があります。

助成金の仕組み

助成金は基本的に後払いです。社内で取り組みを行った後に申請するのが一般的な流れです。ただし、東京都の「創業助成金」のように、先に申請を行い、支給決定後に使った経費の一部が助成金の対象となるケースもあります。助成金によって、申請要件や必要書類が異なるので、申請を検討する際は、事前に要件を確認してから進めるとよいでしょう。

助成金を受け取った際の会計処理

原則的な方法

助成金は収入として扱われ、事業による収入でないことから「雑収入」で計上します。計上する日は、支給決定通知書が届いた日です。仕訳例は以下の通りです。

例:助成金の支給決定通知書が届いた場合

|

借方 |

貸方 |

|

現金預金 1,000,000 |

雑収入 1,000,000 |

例外的な方法

助成対象の取り組みを行うために、先に経費を支払って、後で助成金を受け取る場合があります。当期に経費を支払って、翌期に助成金を受け取る場合、経費と助成金が対応しなくなるため、以下のように会計処理を行います。

当期の仕訳

|

借方 |

金額 |

貸方 |

金額 |

|

経費 |

500,000 |

現金預金 |

500,000 |

|

未収入金 |

500,000 |

雑収入 |

500,000 |

翌期の仕訳

|

借方 |

金額 |

貸方 |

金額 |

|

現金預金 |

500,000 |

未収入金 |

500,000 |

ポイントは「未収入金」を用いることです。支給が確定していない段階では「現金預金」ではなく「未収入金」として計上しておき、支給確定後に取り崩します。

【助成金受領時】税金の取り扱い

助成金は法人税と所得税の課税対象ですが、消費税は不課税です。それぞれの取り扱い方法について解説します。

法人税/所得税

法人が助成金を受給した場合、法人税の対象となり、個人事業主の場合は所得税の課税対象となります。また、雇用調整助成金のように従業員に支給される休業手当も、給与と同じように扱われるため、所得税の課税対象です。

助成金の中には、課税の対象外となるものもあります。例えば、2020年に国民に一律で支給された「特別定額給付金」。同様に「新型コロナウイルス感染症対応休業支援金・給付金」も課税の対象外です。

消費税

助成金は消費税の課税取引に該当しないため不課税です。例えば、助成率1/2の助成金を申請し、機械装置を税込み110万円で購入し、55万円の助成金が支給された場合、55万円全額が不課税取引として会計処理されます。

【助成金受領時】消費税分の取り扱い

消費税は不課税ですが、助成金に含まれる消費税分を返還しなければならないケースがあるので、詳しく解説します。

返還義務があるケース

例えば、助成率1/2の助成金で220万円の機械装置を購入して助成金を110万円受け取った場合を例に考えてみましょう。220万円の機械装置のうち支払った消費税は20万円です。一方、受け取った助成金110万円のうち、10万円は消費税相当分であるため、仕入控除税額※できるのは10万円です。

仕入控除税額を20万円で計上している場合、不適切なため差額分を返還しなければなりません。ただし、消費税を納めなくてよい免税事業者や仕入控除税額により消費税額の計算を行わない簡易課税制度を選択している事業者は消費税分の返還義務はありません。

※仕入控除税額とは、消費税の納付額を算出する際に、売上にかかった消費税額から仕入れにかかった消費税額を差し引いた税額のことです。

消費税分返還の計算方法

消費税分返還の計算方法は、課税売上割合によって異なります。課税売上割合とは、課税期間中の売上全体に占める課税売上高の割合です。3パターンに分けて計算方法を解説します。

1.課税売上高が5億円以下かつ課税売上割合が95%以上の法人の場合

仕入れ控除税額=助成金等の額×10/110

2.課税売上高が5億円超かつ課税売上割合が95%未満の法人で、消費税の申告を一括比例配分方式により行っている場合

仕入れ控除税額=助成金等×補助対象経費のうち課税仕入額/助成等対象経費×課税売上割合×10/110

3.課税売上高が5億円超または課税売上割合が95%未満の法人で、消費税の申告を個別対応方式により行っている場合

以下のAとBの合計が仕入控除税額です。

A.課税売上のみに要する補助対象経費に使用された助成金

助成金×補助対象経費のうち課税売上対応分/補助対象経費×10/110=仕入控除税額

B. 課税売上と非課税売上に共通して要する補助対象経費に使用された助成金

助成金等×補助対象経費のうち共通対応分/補助対象経費×課税売上割合×10/110=仕入控除税額

消費税分返還の計算例

以下のケースで返還する消費税分を計算してみます。

|

課税売上高:1億円 課税売上割合:90%(一括比例配分方式) 支給された助成金等:110万円 補助対象経費:220万円(すべて消費税課税取引) 消費税率:10% |

助成金等110万円×補助対象経費のうち課税仕入額220万円/助成等対象経費220万円×課税売上割合90%×消費税率10/110=仕入控除税額9万円

よって、上記のケースでは9万円を返還する必要があります。

消費税分を返還する方法

助成金に含まれる消費税分は、仕入控除税額が確定するタイミングである確定申告の際に手続きを行い、支給元へ返還しなければなりません。助成金の交付要領に報告の方法が記載されているケースが多いので、参照しながら進めるとよいでしょう。

法人税/所得税を繰り延べる圧縮記帳とは

助成金は収入扱いとなるため、固定資産を購入した場合、減価償却分しか経費にできないため、受け取った事業年度の税負担が大きくなります。税負担を軽減するために用いられるのが圧縮記帳です。圧縮記帳を使わずに会計処理する場合と使った場合を例に説明します。

圧縮記帳を使わない場合の会計処理

1.助成金200万円を受領したとき

|

借方 |

金額 |

貸方 |

金額 |

|

普通預金 |

2,000,000 |

雑収入 |

2,000,000 |

2.機械400万円を購入したとき

|

借方 |

金額 |

貸方 |

金額 |

|

機械装置 |

4,000,000 |

普通預金 |

4,000,000 |

3.減価償却費を計上したとき(償却率0.25、1年分)

|

借方 |

金額 |

貸方 |

金額 |

|

減価償却費 |

1,000,000 |

機械装置 |

1,000,000 |

この場合、助成金200万円から減価償却費100万円を差し引いた100万円の利益に対して法人税または所得税が課税されます。

圧縮記帳を使った場合

1.助成金200万円を受領したとき

|

借方 |

金額 |

貸方 |

金額 |

|

普通預金 |

2,000,000 |

雑収入 |

2,000,000 |

2.機械400万円を購入したとき

|

借方 |

金額 |

貸方 |

金額 |

|

機械装置 |

4,000,000 |

普通預金 |

4,000,000 |

3.圧縮損を計上したとき

|

借方 |

金額 |

貸方 |

金額 |

|

圧縮損 |

2,000,000 |

機械装置 |

2,000,000 |

4.減価償却費を計上したとき(償却率0.25、1年分)

※機械装置400万円から圧縮損200万円を差し引いた200万円分が減価償却の対象

|

借方 |

金額 |

貸方 |

金額 |

|

減価償却費 |

500,000 |

機械装置 |

500,000 |

圧縮記帳を使えば、助成金200万円の収入が圧縮損200万円で相殺されるため、税負担を軽減することが可能です。ただし、翌期以降の減価償却費は圧縮後の金額(機械装置200万円)で計算されるため、圧縮記帳を使わない会計処理に比べて経費にできる額が少なくなります。

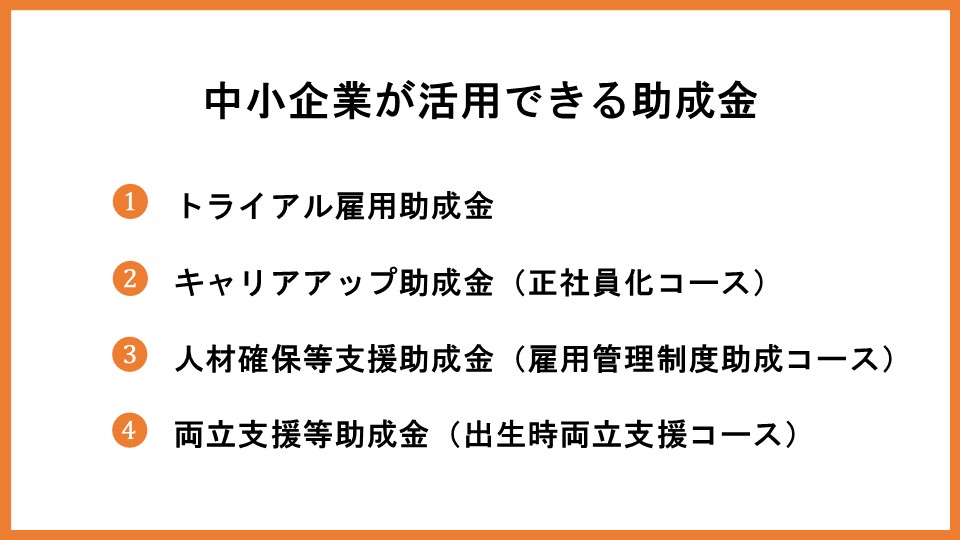

中小企業が活用できる助成金

トライアル雇用助成金

トライアル雇用助成金とは、職業経験の不足により、就職するのが難しい求職者を原則3か月間試験的に雇用する事業者を支援する助成金です。トライアル期間で、労働者の能力や適性を見極め、無期雇用に移行させるきっかけづくりを目的としています。

|

|

|

新型コロナウイルス感染症対応 短時間トライアルコース

|

|

支給額 |

最大4万円(最長3か月)

※条件によっては最大5万円 |

最大2.5万円(最長3か月) |

キャリアアップ助成金(正社員化コース)

キャリアアップ助成金とは、期間の定めがある労働者や短時間労働者、派遣労働者を正社員に転換したり、昇給によって処遇を改善したりする事業者を支援する助成金です。

|

|

有期雇用から正規雇用に転換 |

無期雇用から正規雇用に転換

|

|

支給額 |

57万円 |

28.5万円 |

人材確保等支援助成金(雇用管理制度助成コース)

人材確保等支援助成金とは、雇用管理制度を導入して、従業員の離職率低下に取り組む事業者を支援することを目的としています。

|

|

支給額 |

|

評価・処遇制度 |

10万円 (離職率の低下に効果があった場合、目標達成助成として57万円) |

|

研修制度 |

|

|

健康づくり制度 |

|

|

メンター制度 |

|

|

短時間正社員制度 (保育事業主のみ) |

両立支援等助成金(出生時両立支援コース)

両立支援等助成金とは、子育てや介護を行っている労働者が働きやすい環境を整えた事業者に支給される助成金です。

|

|

支給額 |

|

育児休暇取得 |

20万円 |

|

代替要員加算 (労働者の育児休暇中に別の労働者を雇用した場合) |

20万円(3人以上は45万円) |

|

育児休業等に関する情報公表加算 |

2万円 |

|

育児休業取得率の30%以上上昇 |

1年以内達成:60万円 2年以内達成:40万円 3年以内達成:20万円 |

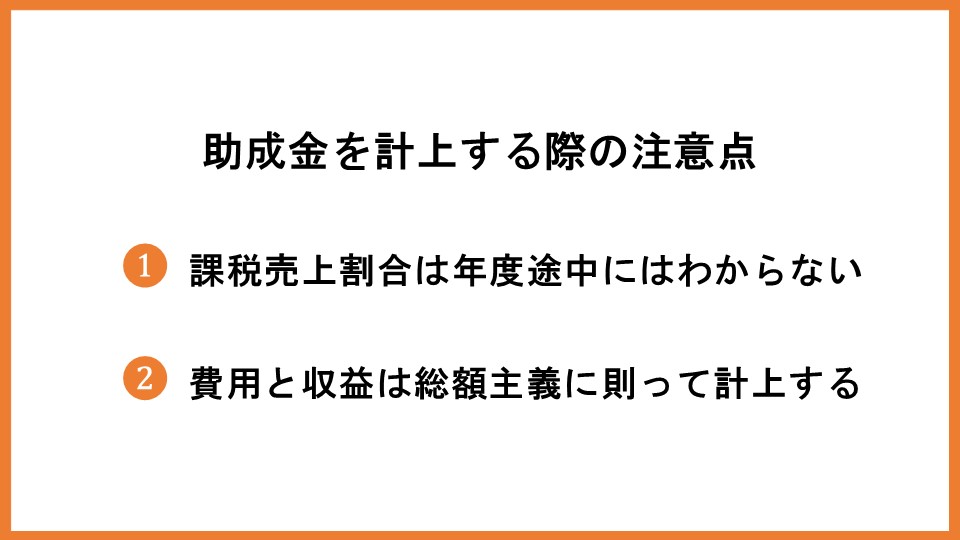

助成金を計上する際の注意点

課税売上割合は年度途中にはわからない

課税売上割合は確定申告を行うまでわからないため、年度途中では消費税分返還の対象となる仕入控除税額が計算できません。そのため、助成金を申請する際は、消費税込みの額で申請し、確定申告を行った後に、仕入れ控除税額を計算して、国や地方自治体などの支給元に返還します。ただし、助成金によっては、消費税分を差し引いて申請しなければならないものもあります。申請前に公募要領を読み込んで、正しい会計処理の方法を確認しましょう。

費用と収益は総額主義に則って計上する

総額主義とは、費用と収益は相殺することなく、総額を記載するという会計処理の原則です。例えば、200万円の助成金を受け取って、50万円を人件費として使用したケースで考えてみます。この場合の誤った会計処理と正しい会計処理は以下の通りです。

誤った会計処理

|

借方 |

金額 |

貸方 |

金額 |

|

現金預金 |

1,500,000 |

雑収入 |

1,500,000 |

正しい会計処理

|

借方 |

金額 |

貸方 |

金額 |

|

現金預金 |

2,000,000 |

雑収入 |

2,000,000 |

|

人件費 |

500,000 |

現金預金 |

500,000 |

相殺してしまうと、取引の流れがわからなくなり、正しい会計処理を反映できなくなるため、注意が必要です。

【まとめ】助成金を受け取った際の消費税の取り扱いを解説しました

助成金は、消費税は不課税ですが、受給した助成金に消費税分が含まれる場合、返還しなければならないケースがあります。返還すべき助成金の消費税分を計算するには、課税売上高が必要です。課税売上高は年度途中ではわからないため、確定申告時に計算して、適切に対応しましょう。