小規模事業者持続化補助金のインボイス特例を解説!要件や注意点とは

小規模事業者持続化補助金の申請を検討している方の中には、インボイス特例を利用できるか気になっている方もいるのではないでしょうか。

本記事では、小規模事業者持続化補助金のインボイス特例について、適用要件や注意点などを解説します。インボイス特例を受けたい方は、本記事をお役立てください。

小規模事業者持続化補助金のインボイス特例とは

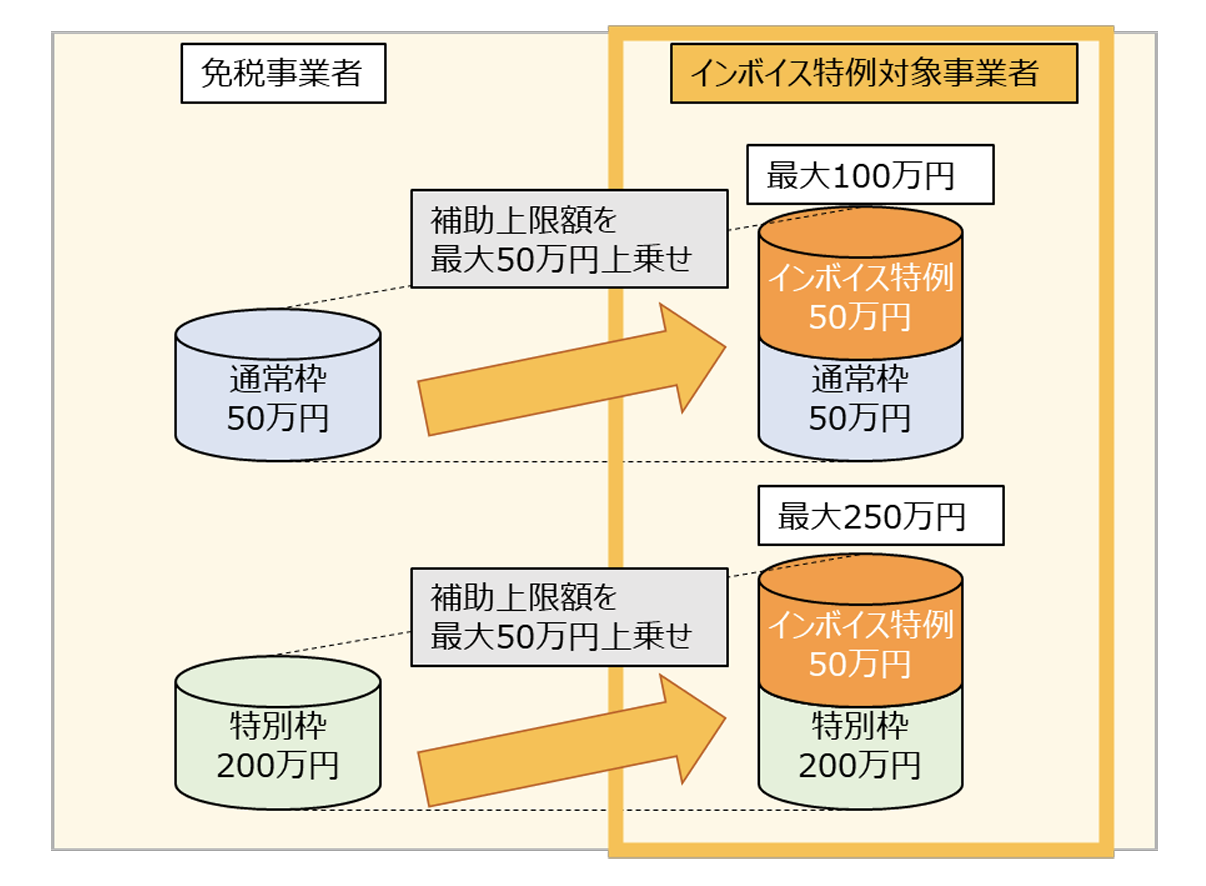

小規模事業者持続化補助金(持続化補助金)は、販路開拓や生産性向上に取り組む小規模事業者を支援する制度です。小規模事業者持続化補助金の中には、インボイス特例と呼ばれる免税事業者から適格請求書発行事業者に転換する事業者の補助上限額を一律50万円上乗せする制度があります。

インボイス特例は、元々インボイス枠という申請枠の1つでした。しかし令和4年度の第11回公募でインボイス枠が終了し、令和5年度の第12回公募(6月1日締切)からインボイス特例に改定されました。

小規模事業者持続化補助金のインボイス特例を申請できるのは、販路開拓や生産性向上に取り組む事業者のみです。小規模事業者がインボイス対応するためのITツール等の導入にかかる費用は、補助金の対象外です。インボイス対応におけるデジタル化を行う際は、IT導入補助金を申請することになります。

なお、本見出しの内容は以下の資料を参考にしています。

関連記事:IT導入補助金とは?対象者や補助額、申請方法を解説【注意点も】

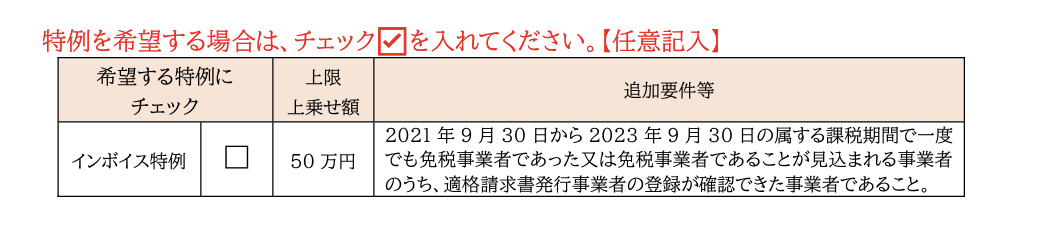

インボイス特例の適用要件

小規模事業者持続化補助金のインボイス特例の適用要件は、2021年9月30日から2023年9月30日の課税期間で以下に該当することです。

- 期間内で一度でも免税事業者であったこと

- 免税事業者が見込まれる事業者のうち、適格請求書発行事業者の登録が確認できた事業者であること

ただし、以下の場合はインボイス特例が適用されません。

- 補助事業の終了時点でインボイス特例の要件を満たさない

- 小規模事業者持続化補助金の一般型において「インボイス枠」で採択を受け、補助事業を実施した(している)事業者

- 通常枠や特別枠の要件を満たさない

インボイス制度の登録には、別途手続きが必要です。申請から登録通知が送られてくるまでは、約1〜2ヶ月半かかります。インボイス特例を受けたい方は、できる限り早めに登録しましょう。インボイスの申請手続きに関しては国税庁の公式サイトで公開されているので、ご確認ください。

インボイス特例の補助上限額

小規模事業者持続化補助金のインボイス特例は、申請枠ではありません。5枠ある申請枠のうち1つの枠を選び、インボイス特例を申請します。インボイス特例が適用された場合の補助上限額と補助率は、以下のとおりです。

|

類型 |

通常枠 |

賃金引上げ枠 |

卒業枠 |

後継者支援枠 |

創業枠 |

|

補助率 |

2/3 |

2/3 (赤字事業者に ついては3/4) |

2/3 |

||

|

補助上限額 |

50万円 |

200万円 |

|||

|

インボイス枠 適用時の 補助上限額 |

100万円 |

250万円 |

|||

インボイス特例のイメージ図は以下のとおりです。

小規模事業者持続化補助金の要件

ここからは、小規模事業者持続化補助金の要件を紹介していきます。なお、本見出しの内容は以下の資料を参考にしています。

補助対象者

小規模事業者持続化補助金は、以下の対象者・要件に該当する法人・個人事業主・特定非営利活動法人が対象です。

|

項目 |

内容 |

|

対象者 |

|

|

要件 |

補助対象者は以下全ての要件を満たすこと

|

補助対象の経費

小規模事業者持続化補助金の補助対象の経費は、以下の11区分に分けられています。基本的に、補助事業のみに利用できる経費が対象になります。補助事業に関する経費でも、パソコンや自転車のように、汎用性の高いものは対象外になるので注意が必要です。

|

補助対象の経費 |

概要 |

|

1.機械装置等費 |

補助事業に必要な製造装置の購入 |

|

2.広報費 |

新サービス紹介のチラシ作成・配布、看板の設置 |

|

3.ウェブサイト関連費 |

WebサイトやECサイト等の開発、構築、更新、改修、 運用に係る経費 ※ウェブサイト関連費のみの申請はできない |

|

4.展示会等出展費 |

展示会・商談会の出展料 |

|

5.旅費 |

販路開拓(展示会等の会場との往復を含む)を行うための旅費 |

|

6.開発費 |

新商品の試作品開発に伴う経費 |

|

7.資料購入費 |

補助事業に関する資料・図書 |

|

8.雑役務費 |

補助事業のために臨時的に雇用したアルバイト・派遣社員費用 |

|

9.借料 |

機器・設備のリース・レンタル料(所有権移転を伴わないもの) |

|

10.設備処分費 |

新サービスを行うためのスペース確保を目的とした設備処分 |

|

11.委託・外注費 |

店舗改装など自社では実施困難な業務を 第三者に依頼した場合の費用(契約必須) |

小規模事業者持続化補助金のインボイス特例を申請する際の注意点

最後に、小規模事業者持続化補助金でインボイス特例を申請する際の注意点を紹介していきます。

該当申請用紙にチェックを入れる

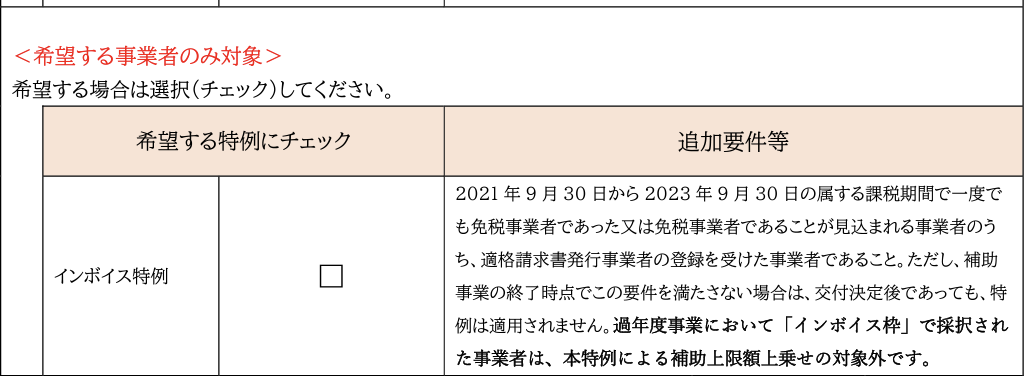

小規模事業者持続化補助金でインボイス特例を申請する際は、以下の申請用紙にチェックを入れましょう。

- 経営計画書(様式2):インボイス特例欄にチェックする

- 補助事業計画2(様式3):「II.経費明細表」のインボイス特例欄にチェックする

【経営計画書】

画像引用:小規模事業者持続化補助金<一般型> 第13回公募 応募時提出資料・様式集

【補助事業計画】

画像引用:小規模事業者持続化補助金<一般型> 第13回公募 応募時提出資料・様式集

追加資料を用意する

インボイス特例を申請する際は、申請枠に限らず必須の書類に加えて「インボイス特例の申請に係る宣誓・同意書」の提出が必要です。

さらに、以下のいずれかの書類がある場合は提出する必要があります。

- 登録済みの事業者:適格請求書発行事業者の登録通知書

- e-Taxで登録手続中の事業者:登録申請データの「受信通知」を印刷したもの

ただし「郵送(紙)で登録申請手続き中の事業者」「登録申請がまだの事業者」は、申請時に登録申請データの受信通知の提出が不要です。

【まとめ】小規模事業者持続化補助金のインボイス特例を紹介しました

ここまで、小規模事業者持続化補助金のインボイス特例について紹介しました。インボイス特例は、適用要件を満たす小規模事業者のみが対象です。インボイス特例が適用されると、補助上限額が一律50万円上乗せされるため、申請できる補助金額が増加します。小規模事業者持続化補助金の利用を検討しており、インボイス特例を受けたい方は、本記事を参考にしてみてください。