事業再構築補助金の申請は不動産業でも可能!採択されるポイントを解説!

不動産業で事業再構築補助金を申請したいが、不動産業でも採択されるのか、どのような事業なら採択されるのか、対象外になる条件とは何かを知りたい方も多いでしょう。

本記事では不動産業で事業再構築補助金の対象となるケースとならないケース、満たすべき要件と採択事例を解説します。申請の判断にお役立てください。

事業再構築補助金は不動産業も対象なのか

不動産業の経費の中にも、補助対象経費になる経費があります。

事業再構築補助金を自社事業に活用できるよう、不動産業で補助対象となる場合とならない場合について押さえておきましょう。

不動産業で対象となる場合

不動産業において、建物に関する費用のうち、購入費を除く以下の項目は補助対象となります。

- 建物の建築、リノベーション費用(専ら補助事業のために使用される場合)

- 貸工場や貸店舗への一時移転にかかる費用(補助事業遂行に必要な場合)

- 賃貸物件の原状回復費用

- 建物の撤去費用

一時移転費用は、補助対象経費総額の1/2を上限として補助が認められますが、補助事業実施期間内に、貸工場や貸店舗からの退去が必要です。「賃貸物件の原状回復」「建物の撤去費用」については、事業拡大につながる事業資産へ投資する条件で、補助対象となります。

ただし事業計画の経費が原状回復と撤去のみの場合は、対象外となるため注意しましょう。

不動産業で対象外となる場合

建物の単なる購入・賃貸、契約満了による原状回復費用は補助対象外と、公募要項に明記されています。不動産業で補助対象外とされる具体的な費用項目・事業としては、以下の項目が挙げられます。

- 事務所などの補償金や仲介手数料

- 不動産の購入費用、取得費用

- アパート経営・戸建賃貸にかかる費用

- 駐車場経営にかかる費用

登記・登録などの公的手続き費用は、補助対象となりません。また、資産運用的性格の強い事業や、取得した不動産を長期間賃貸させる事業は、補助金制度の趣旨に反するため、採択されないか交付取り消しとなります。

事業計画で採択されても、補助金で構築物や不動産を取得する場合に、補助対象経費と認められず、交付を受けられなかったケースもあるため、注意が必要です。

とはいえ、不動産業でも補助金の対象となる類型に当てはまり、申請要件を満たしていれば、採択される可能性もあります。次の項でチェックしましょう。

対象の場合は補助金制度の申請要件を満たすか確認

事業再構築補助金の交付を受けるためには、対象事業に該当するほかに、以下の要件を満たすことが必要です。

- 中小企業基本法に基づく「中小企業」もしくは「中堅企業」であること

- 経済産業省「事業再構築指針」に沿った3~5年の事業計画書を作成し、認定経営革新等支援機関の確認を受けていること

- 補助事業終了後3~5年で、付加価値額を年率平均3.0%~5.0%以上増加させること、または従業員1人当たり付加価値額を年率平均3.0%~5.0%以上増加させること

付加価値額の満たすべき増加率は、事業再構築の5つの類型ごとに異なります。事業再構築補助金に申請するためには、新規事業が以下の5類型のいずれかに該当する必要があります(事業再構築要件)。

|

事業再構築の 類型 |

概要 |

要件 |

|

新市場進出 (新分野展開・業態転換) |

主たる業種を変えず、 新たな商品・サービスを提供し、 新たな市場へ進出する |

|

|

事業転換 |

主たる業種を変えず、 新たな商品・サービスを提供し、 主たる事業を変える |

|

|

業種転換 |

新たな商品・サービスを提供し、 主たる業種自体を変える |

|

|

事業再編 |

組織再編行為 (合併、会社分割、株式交換、 株式移転、事業譲渡)を行ったうえで、 新市場進出、事業転換、 業種転換のいずれかを行う |

|

|

国内回帰 |

海外で製造している 製品・サービスについて、 先進性ある製造法で 国内生産拠点を整備する |

|

出典:事業再構築指針(中小企業庁 制定)、事業再構築指針の手引き

不動産業で事業再構築補助金に採択されるためには、既存事業と同じ市場や手法ではなく、市場や商品・サービスに新規性を持たせることが重要です。事業再構築の類型ごとに具体的な要件が示され、これらを満たすような事業計画の策定が求められます。

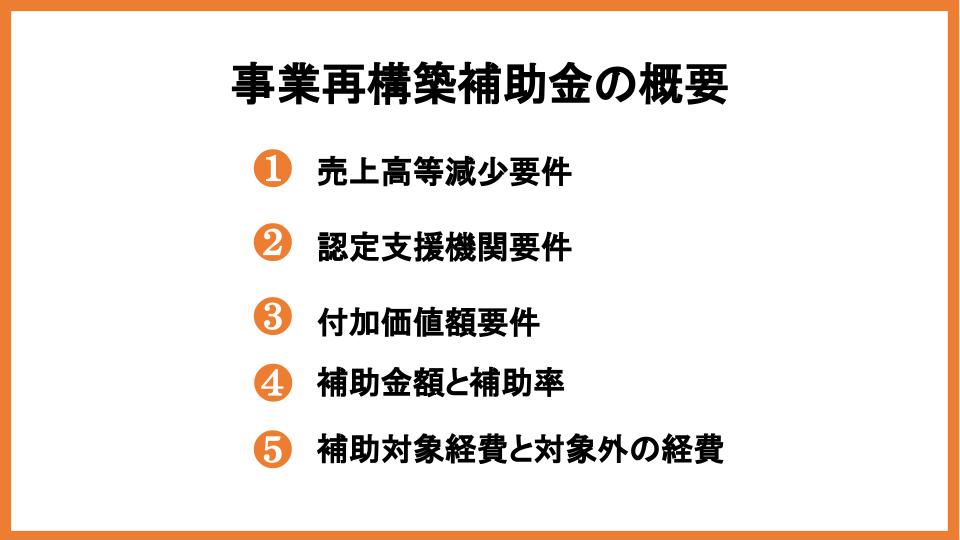

事業再構築補助金の概要

事業再構築補助金の申請には、先述の類型に当てはまること(事業再構築要件)に加え、満たすべき3つの要件があります。ここでは事業再構築補助金の概要として、3つの要件および補助金額と補助率、補助対象経費について解説します。

売上高等減少要件

「売上高等減少要件」とは、コロナ禍で売上高が減少したことを明示する必要があるとするもので、事業再構築補助金の中心的な要件の1つです。

具体的には、以下のいずれかを満たすこととされています。

- 2022年の連続する6ヵ月間のうち任意の3ヵ月の「合計売上高」が、2019~2021年の同じ3ヵ月の合計売上高よりも「10%以上減少」していること

- 2022年の連続する6ヵ月間のうち任意の3ヵ月の「合計付加価値額」が、2019~2021年の同じ3ヵ月の合計付加価値額よりも「15%以上減少」していること

ここでの3ヵ月は連続した6ヵ月の中から選ぶだけで、連続している必要はありません。「付加価値額」とは営業利益・人件費・減価償却費を足したものです。

認定支援機関要件

「認定支援機関要件」とは、事業計画書を、認定経営革新等支援機関(認定支援機関)※と策定する必要があるとする要件です。申請に当たっては、認定支援機関の確認を受けたことを示す「認定経営革新等支援機関による確認書」の提出が求められます。

補助金額3,000万円を超える事業計画の場合には、認定支援機関に加えて金融機関による事業計画の確認も受ける必要があります。認定支援機関が金融機関であれば、当該機関の確認のみで問題ありません。

認定支援機関は事業計画書の作成時に、各種申請要件を満たせるようチェックしてくれます。

※認定経営革新等支援機関(認定支援機関):中小企業支援の専門知識や実務経験が一定レベル以上と国が認定した、税理士・税理士法人・公認会計士・中小企業診断士・商工会・商工会議所・金融機関などのこと。

付加価値額要件

「付加価値額要件」とは、補助事業終了後3~5年で、以下のいずれかを見込める事業計画の策定が必要との要件です。

- 付加価値額の年率平均が3.0%以上増加

- 従業員1人当たり付加価値額の年率平均が3.0%以上増加

付加価値額とは「営業利益」「人件費」「減価償却費」を足したもので、成果目標の比較基準としては、補助事業が終了する決算年度の付加価値額を指します。

補助金額と補助率

事業再構築補助金の補助金額と補助率は、申請枠ごとに従業員数に応じて定められています。ここでは第11回公募で新設された「成長枠」の補助金額と補助率を紹介します。

|

従業員数 |

補助上限額 |

補助率 |

|

20人以下 |

100万円~2,000万円 |

中小企業:補助対象経費総額の1/2 (大規模な賃上げを行う場合2/3)

中堅企業:補助対象経費総額の1/3 (大規模な賃上げを行う場合1/2) |

|

21~50人 |

100万円~4,000万円 |

|

|

51~100人 |

100万円~5,000万円 |

|

|

101人以上 |

100万円~7,000万円 |

「大規模な賃上げ」とは、事業終了時点で「事業場内最低賃金45円アップ」「給与支給総額6%アップ」の両方を達成することです。もし交付決定後に自社の責任によらず補助事業実施期間内の達成が難しくなった場合には、「事故等報告」を行えば、期間の延長が認められることもあります。

補助対象経費と対象外の経費

続いて、事業再構築補助金で補助対象となる経費とならない経費を紹介します。補助対象となる経費は、補助対象事業のみに使われることが明確な、以下の経費です。

|

経費区分 |

詳細 |

|

建物費

|

|

|

機械装置・システム構築費 |

|

|

技術導入費 |

|

|

専門家経費 |

|

|

運搬費 |

|

|

クラウドサービス利用費 |

|

|

外注費 |

|

|

知的財産権等関連経費 |

|

|

広告宣伝・販売促進費 |

|

|

研修費 |

|

|

廃業費 |

|

「建築費」で建物の新築が補助経費となるのは、新規事業に必要と認められる場合に限られます。「廃業費」は「産業構造転換枠」で申請し、既存事業を廃止する場合のみが補助対象です。

一方で、補助対象とならない経費には、以下の費用項目が挙げられます。

- 専ら補助事業のために使用されると認められない経費

- 汎用性のある物品の購入費・レンタル費(事務用パソコン、プリンター、文書作成ソフト、タブレット・モバイル端末、複合機、家具など)

- 事務所などの家賃、保証金、敷金、仲介手数料、光熱水費

- 人件費、旅費

- 商品の原材料費、予備品の購入費、事務用品などの消耗品代

- 諸経費、雑費など詳細が不明な経費

- 不動産の購入費、構築物(門、塀、フェンス、敷地内舗装など)の購入費、株式の購入費

- 車両、船舶などの購入・修理・車検費用

- フランチャイズ加盟料

- クラウドサービス利用費以外の通信費、電話代

- 飲食・接待費

- 税務申告・決算書作成の税理士・公認会計士費用、訴訟のための弁護士費用

- 公的・法的手続きの手数料(登記、登録、特許、許可、検査、検定、証明、公文書交付など)、収入印紙

- 振込手数料

- 消費税

- 借入金の利息、遅延損害金

- 事業計画書・申請書・報告書など事務局への提出書類作成費用

- 再生可能エネルギーの発電設備

注意点ですが、補助金交付候補者として採択されても、交付申請時に補助対象経費の精査を行った際に、計上された経費がすべて補助対象になるとは限りません。また応募申請時に計上していない経費を、交付申請時に追加計上することも原則認められないため、計上すべき経費を申請前に十分確認しましょう。

補助対象経費についての詳細な説明と具体例を、以下の記事でも紹介していますのでご参照ください。

関連記事:事業再構築補助金の対象経費は?対象にならない経費や注意点も解説

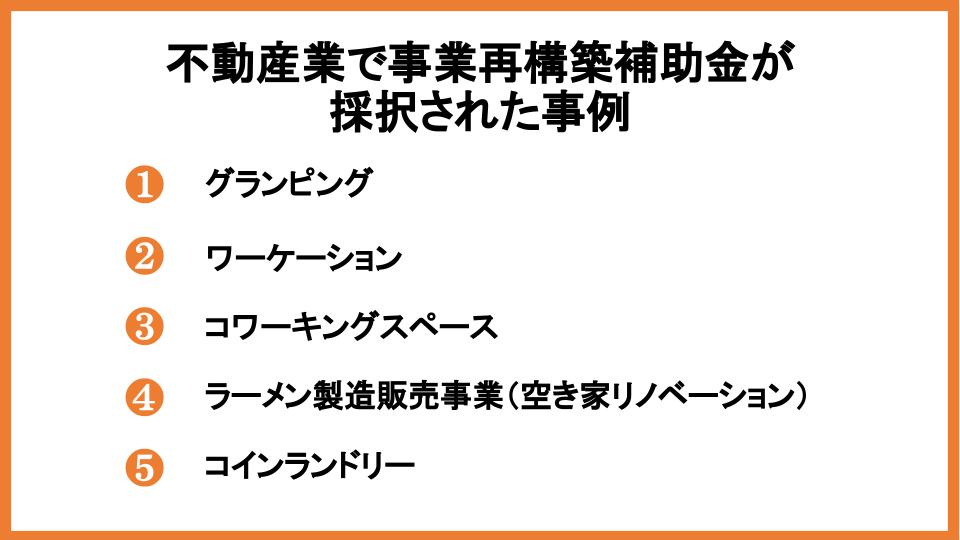

不動産業で事業再構築補助金が採択された事例

ここで、不動産業で事業再構築補助金に採択されるには、どのような事業計画を立てたらよいかをイメージできるよう、実際の採択事例を紹介します。

グランピング

東京都新宿区の「キューピッド株式会社」は、民泊や不動産、レンタルスペース、エステ事業などを多角的に運営しています。しかし、コロナや物価高騰の影響で近年売上が減少を続けていました。

そこで新たな収益源構築のために、コロナ収束後に増加が予想される、訪日外国人観光客をターゲットにした「都市型グランピング施設」を開業する事業計画を策定。自社の事業ノウハウを活かし、新市場を開拓する独自性のある計画で、事業再構築補助金に採択されました。

旅に体験を求める外国人観光客のニーズと、地域貢献性とをマッチさせた好事例といえます。

ワーケーション

東京都新宿区の「マサオサービス株式会社」は、電気工事・内装工事、住宅リニューアルなどを手がける会社です。

創業5年目以降、古い共同住宅や別荘に付加価値を付け、宿泊施設にリニューアルする事業に注力していました。今回は新規事業として、観光客とリモートワーク環境を求めるビジネスパーソン向けに、河口湖で地元食材を活かしたカフェ付きコワーキングスペースを提供する事業計画を策定。ポストコロナの新しいワーケーション需要に応えるプランで、補助金に採択されています。

リモートワーク・ワーケーション需要に応える施設事業は、ほかにも複数件採択されています。

コワーキングスペース

東京都港区の「Blink Roppongi合同会社」は、インターナショナルでスタイリッシュなコワーキングスペース「Blink Community」を運営する会社です。六本木・紀尾井町のグローバルな環境で「毎朝来るのが楽しみになる場所」をテーマに施設を運営してきましたが、売上が思うように伸びなくなりました。

そこで、ファミリーマートやホテルなどの遊休スぺースと連携し、より手軽で融通の利くコワーキングボックスを設置する「SUPOTTO」計画を立案。Web予約システムの活用により、時間単位で利用できるプライベート空間を提供する新規事業を手がけ、売上のV字回復を目指すプランで、補助金に採択されています。

コワーキングスペースの採択事例としては、ほかにも温泉リゾート地でのリモートワーク・ワーケーション需要に着目した取り組みなどが見られます。

ラーメン製造販売事業(空き家リノベーション)

東京都豊島区の「株式会社都電家守舎」は、都電荒川線沿線の遊休不動産・空間資源を活用したエリアプロデュース・エリアマネジメント、飲食店運営を手がける企業です。

「職・育・住・遊超近接」の暮らしを発信する同社は、早稲田、雑司が谷、鬼子母神前の空き家になっていた飲食店3店舗を、ラーメン製造販売施設へとリノベーション。新たにセントラルキッチンを構築した拠点には、製造工程で必要な機械として製麺機や瞬間冷凍機を導入しました。効率的かつハイクオリティな製造方法で、ラーメンの商品開発から製造、EC販売・小売販売まで一貫して手がけます。

全国の顧客が購入できるECサイトを構築するとともに、販売管理システムも導入する業務効率の高いプランで、補助金に採択されました。

「空き家リノベーション」としてはほかにも「福祉事業への参入」「中古住宅買取再販で地域への安価な住宅提供」「一棟貸し宿泊施設」など、多数の採択事例があります。

コインランドリー

東京都葛飾区の「有限会社赤羽産業不動産」では、IoTランドリーシステムを導入した地域農家支援型のコインランドリー事業を計画しています。

ランドリー設備にIoTを導入して利用者の利便性を向上させるほか、地域農家と連携した店内での無人販売も実施。同時に経営面でのさまざまな業務をITで効率化する計画により、補助金に採択されました。

ランドリー事業ではほかにも、ドラッグストア・コンビニ向けの土地を転用し、自社栽培のぶどうや自社製ワインを販売する事業などが採択されています。地域住民の利便性を向上させ、不動産価値を高める計画を策定できれば、ランドリー事業で採択される可能性が高まるでしょう。

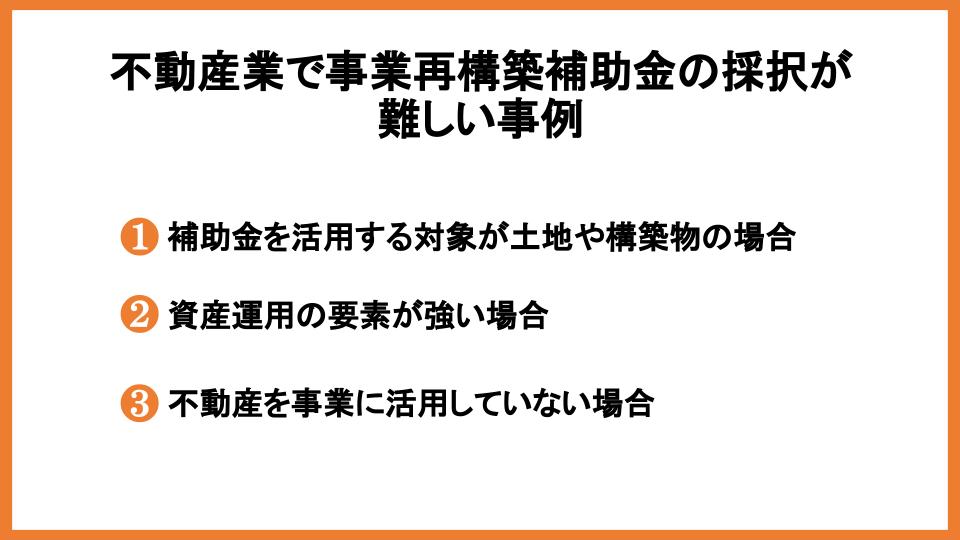

不動産業で事業再構築補助金の採択が難しい事例

不動産業では事業再構築補助金に採択されやすい事業がある半面、採択が難しい事例があるのも事実。事業計画策定の参考となるよう、採択困難な事例についても紹介します。

補助金を活用する対象が土地や構築物の場合

補助事業の遂行に必要な建物費は補助対象となりますが、不動産の購入費、構築物(門、塀、フェンス、敷地内舗装など)の購入費は補助対象外です。

例えばグランピングなどの事業を目的として、補助金で取得する経費が不動産(土地)と構築物に当たる場合には、採択されていても補助金の対象外となってしまいます。もし計上されている経費の多くが補助対象外経費の場合には、採択取り消しとなるため注意が必要です。

資産運用の要素が強い場合

不動産を活用し、資産運用的な性格が強い事業を営む場合も採択は困難です。

事業再構築補助金で取得した建物を、不動産賃貸などに転用することは認められていません。「不動産賃貸(寮を含む)、駐車場経営、暗号資産のマイニング等、実質的な労働を伴わない事業又は専ら資産運用的性格の強い事業」は不採択または交付取り消しです。

補助金交付候補者として採択されていても、交付審査で上記決定が下る可能性があるため、ご注意ください。

不動産を事業に活用していない場合

不動産を新規事業に活用せず、以下の用途に利用している場合は、補助対象外の不動産賃貸業とみなされ、補助金に採択されないか、採択取り消しになってしまいます。

「建築又は購入した施設・設備を自ら占有し、事業の用に供することなく、特定の第三者に長期間賃貸させるような事業」

ただし不動産賃貸業であっても、事業計画で事業に新規性を持たせ、付加価値を付けた賃貸業を行えば、事業再構築と認められ補助対象となる場合があります。もし自社の強みが不動産賃貸業にあるのなら、地域や社会のニーズに合致し、自社の成長につなげられる事業で、要件に適合した計画を策定することをおすすめします。

採択されるための事業計画書の作成方法は、以下の記事で詳細に解説していますのでご参照ください。

関連記事:事業再構築補助金の事業計画書の書き方とは?項目や作成のコツを解説

【まとめ】不動産業における事業再構築補助金の採択ポイントを紹介しました

一見補助対象外に見える不動産業でも、事業再構築補助金の対象にすることは可能です。ただし申請要件を満たすよう、補助対象となる事業と経費を事業計画に盛り込むことが必要です。

不動産業は他の業種よりも補助対象と対象外の区別がつきにくいため、申請する前に事業再構築の指針や公募要領を熟読しておくことが重要です。何でも相談できる認定支援機関に策定支援を依頼し、アドバイスを受けることをおすすめします。