事業再構築補助金の研修費とは?対象になる経費や注意点を解説!

事業再構築補助金を使うために調べてみたものの、どのような経費が研修費に該当するのかわからなくて悩んでいる方も多いと思います。

本記事では、事業再構築補助金の研修費になる条件や対象になる経費・ならない経費を解説します。また、研修費を計上する際の注意点も紹介していますので、参考にしてください。

事業再構築補助金とは?

ポストコロナ・ウィズコロナの時代に対応するために、中小企業が事業を再構築することを支援する補助金です。コロナの影響で厳しい状況に置かれている中小企業や中堅企業、個人事業主、企業組合などが新分野展開や業態転換、事業・業種転換する際に利用できます。

ただし、事業再構築指針に沿った新分野展開や業態転換、事業・業種転換の計画を策定し、認定支援機関の確認を受けなければ申請できません。また、補助の対象となる経費とならない経費が細かく区分されています。以下で詳細を解説していきます。

事業再構築補助金の対象経費一覧

事業再構築補助金の対象経費は、以下の区分に分けられています。

|

区分 |

代表的な例 |

|

建物費 |

・補助事業に使用される事務所や生産施設、加工施設、販売施設、 検査施設、倉庫などの建設・改修にかかる費用 ・補助事業に必要となる建物の撤去にかかる費用 ・補助事業に必要となる賃貸物件の原状回復にかかる費用 |

|

機械装置・ システム構築費 |

・補助事業に使用される機械装置、 工具・器具(測定工具・検査工具)の購入、製作、借用にかかる経費 ・補助事業に使用される専用ソフトウェア・情報システムなどの 購入・構築、借用にかかる経費 |

|

技術導入費 |

・事業遂行に必要な知的財産権などの導入にかかる経費 |

|

専門家経費 |

・事業遂行のために専門家に依頼した際にかかる経費 |

|

運搬費 |

・運搬料、宅配・郵送料などにかかる経費 |

|

クラウドサービス利用費 |

・クラウドサービスの利用にかかる経費 |

|

外注費 |

・事業遂行に必要な加工や設計・検査などの一部を 外注(請負、委託)する場合の経費 ※外注費用で専門家経費や技術導入費に該当しないもの |

|

知的財産権等関連経費 |

・新製品・サービスの開発成果の事業化にあたり、 必要となる知的財産権の取得に要する弁理士の手続き代行費用 ・外国特許出願のための翻訳料 |

|

広告宣伝・販売促進費 |

・補助事業で開発や提供をする製品・サービスに関する広告 (パンフレット・動画・写真など)の作成及び媒体掲載費 ・補助事業で開発や提供をする製品・サービスに関する展示会出典、 セミナー開催、市場調査、営業代行の利用、 マーケティングツールの活用にかかる経費 |

|

研修費 |

・補助事業の遂行に必要な教育訓練や講座受講などにかかる経費 |

|

廃業費 |

・既存事業の廃止に必要な行政手続きを 司法書士や行政書士などに依頼するための経費 ・既存の事業所や設備機械などの解体や原状回復にかかる費用 ・リースの解約費 |

※各区分ごとに細かい規定がありますので、詳細は最新の公募要領でご確認ください。

補助対象外の経費

補助の対象とならない経費は、主に以下の項目が該当します。

- 補助事業以外でも頻繁に使用すると判断されるもの

- 事務所の家賃や保証金、敷金、仲介手数料、光熱費など

- 電話やインターネットなどの通信費(クラウドサービス費に該当するものは除く)

- 商品券や収入印紙

- 販売する商品の原材料費や予備品の購入費

- 文房具などの事務用品の消耗品代や雑誌購読料、新聞代

- 飲食費や接待費

- 不動産の購入費、構築物の購入費、株式の購入費

- 振込手数料や為替手数料

- 消費税や地方消費税、各種保険料

- 汎用性があるもの(専門性のないパソコンやプリンター、タブレット・スマートフォンなど補助事業以外にも使えるもの)

- 自動車・車両(事業所や作業所内のみで利用し、公道を自走できないものは除く)

税理士や会計士へ支払う費用は専門家経費になりますが、税務申告を依頼した場合や事業再構築補助金の申請に関する業務を依頼した場合は対象外です。

事業再構築補助金の対象経費を決める際の注意点

事業再構築補助金の補助を受けるためには、自社が補助事業の主体となっている必要があります。業務のほとんどを外注する事業計画は、不採択になるので注意しましょう。

例えば、企画だけを自社で行い、開発や製造、販売、広告宣伝などをすべて外注するような事業計画は認められません。

建物費や機械装置・システム構築費などを中心にして、外注費や専門家経費が必要以上に目立たないように経費を計上するとよいでしょう。

対象経費か見分ける方法

対象経費か見分けるには、まず事業再構築補助金の事務局が出している公募要領を確認します。この際に、最新の公募要領を見るようにしてください。事業再構築補助金は、公募する回によって公募要領の内容が変わっていることが少なくありません。

なお、事業再構築補助金の事務局公式サイト内の公募要領ページにある「公募要領 改訂履歴」にて、前回の公募時から変更された点が確認できます。

公募要領の内容を確認しても判断ができない場合は、認定支援機関や補助金の専門家に相談すると良いでしょう。

事業再構築補助金の申請をするためには認定支援機関によって事業計画の確認を受ける必要があります。さらに、事業計画は認定支援機関のサポートを受けながら策定することが推奨されています。そのため、認定支援機関に事業計画の策定をサポートしてもらう際に、対象経費についてもあわせて相談すると良いでしょう。

事業再構築補助金の研修費とは

事業再構築補助金における研修費とは、補助事業を遂行するために必要な教育訓練や講座受講にかかる経費のことです。補助対象経費の総額の3分の1を上限として計上できます。

ただし、教育訓練や講座の受講に関係する費用であっても対象外になるケースがいくつかあるので注意しましょう。

以下で、事業再構築補助金の研修費の対象になる条件や対象にならない経費の詳細を解説します。

研修費が事業再構築補助金の対象になる条件

事業再構築補助金の研修費の対象になる条件は、補助事業を遂行するために必要な研修であることです。また、研修費として計上するためには、以下の内容を記載する必要があります。

- 研修名

- 研修実施団体

- 研修内容

- 研修受講費

- 研修受講者についての情報

ただし、研修にかかる費用であっても対象とならない場合があります。以下で詳細を解説していきます。

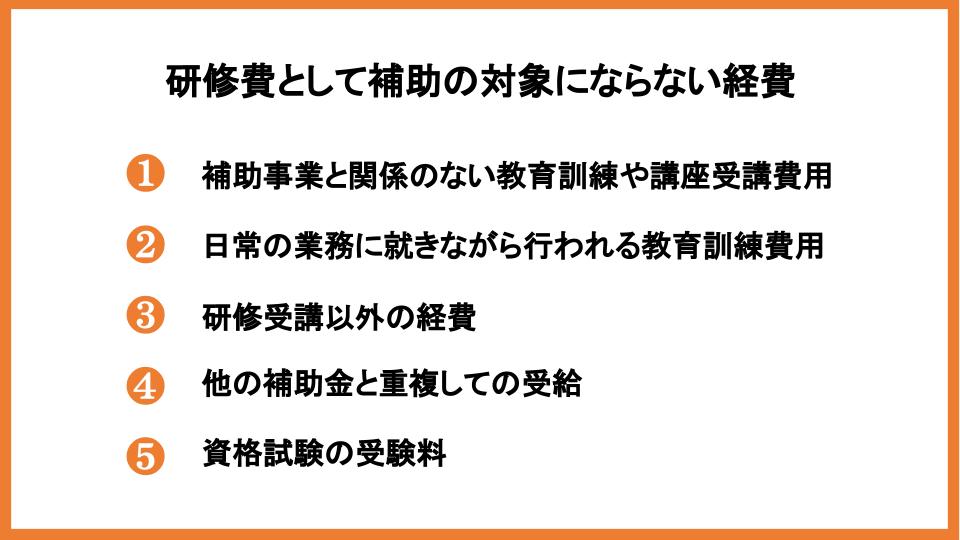

研修費として補助の対象にならない経費

補助事業と関係のない教育訓練や講座受講費用

補助事業の遂行に必要ではないと判断される教育訓練や講座の受講費用は、事業再構築補助金の研修費として計上できません。

研修費として計上する際は、客観的に見て補助事業を遂行するために必要だと思える研修内容にして、審査をする方に納得してもらえる資料を用意しましょう。

日常の業務に就きながら行われる教育訓練費用

OJT(On the Job Training:実際に業務を行いながら教育を行う手法)にかかる費用は、事業再構築補助金では研修費として計上できません。

研修受講以外の経費

事業再構築補助金の区分では、研修をする際にかかる入学金や交通費、滞在費などを研修費として計上できません。研修費として計上できるのは、研修の受講にかかる費用のみです。

他の補助金と重複しての受給

事業再構築補助金を利用する場合は、教育訓練給付制度などのほかの補助金・給付金制度を利用できません。

ただし、同じ事業者であっても補助の対象とする事業が別事業であればほかの補助金と併用可能です。

資格試験の受験料

資格試験にかかる受験料は、事業再構築補助金の補助対象になりません。

資格試験の場合は、補助事業を遂行するために必要であると証明できても補助の対象とできませんので注意しましょう。

研修費を計上する際の注意点

ここまで解説してきた内容のまとめになりますが、研修にかかる費用を事業再構築補助金の研修費として計上する際の注意点は以下の通りです。

- 補助事業を遂行するために必要な教育訓練・講座受講のみ対象となる

- いわゆるOJT(実務をしながら訓練する手法)は研修とみなされない

- 教育訓練や講座受講にかかる費用を計上する際は、研修名・研修実施主体・研修内容・研修受講費・研修受講者についての情報を記載する

- 資格試験の受験料は対象とならない

- ほかの補助金と併用はできない(別事業を対象とする場合は併用できる)

また、事業再構築補助金では、これまで認められていた経費が変更により認められなくなるケースが何度かありましたので、最新の公募要領を確認しましょう。

補助金の目的外使用の罰則

事業再構築補助金の目的外使用は、罰則が厳しく定められていますので注意しましょう。

例えば、補助金適正化法二十九条では、偽りや不正手段によって補助金の交付を受けた者は、5年以下の懲役もしくは100万円以下の罰金、または併科すると定めています。三十条では、規定に違反して補助金を他の用途へ使用・間接使用したものは3年以下の懲役もしくは50万円以下の罰金、または併科すると定めています。

研修費として計上するために研修の内容を詐称したり虚偽の内容を記載したりして、不正な申請をしないようにしましょう。

【まとめ】事業再構築補助金の研修費について紹介しました

事業再構築補助金の研修費は、補助事業の遂行に必要な研修の費用であることや対象経費になる条件、ならない経費の例などを紹介しました。

研修にかかる費用であっても、補助事業と関係ない場合やOJT(業務を行いながら教育する手法)の場合は研修費として計上できないことに注意が必要です。また、補助金の目的外使用には厳しい罰則があるので、虚偽の内容で申請することのないようにしましょう。