補助金や助成金は非課税?正しい会計処理方法を解説

補助金や助成金は非課税なのか、課税されるのか知りたい方もいるのではないでしょうか。本記事では、補助金や税金を受給した際の正しい会計処理を解説します。加えて、おすすめの補助金・助成金や活用事例なども紹介するので、ぜひお役立てください。

補助金とは

補助金とは、国や地方自治体が政策目標を達成させるために、民間の企業や個人事業主などに支給するお金です。申請して審査を通過しなければ受け取れないのが特徴です。主に経済産業省が主体となって実施しているケースが多く、税金を財源としています。返済義務はなく、補助事業を実施するために支出した経費が後払いで補助金として支払われます。

助成金との違い

助成金も補助金と同様に、国や地方自治体が民間企業や個人事業主に支給するお金です。主に厚生労働省が主体となって助成金制度を実施しています。補助金の場合、審査がありますが、助成金は申請要件を満たしていれば、高い確率で受け取ることが可能です。

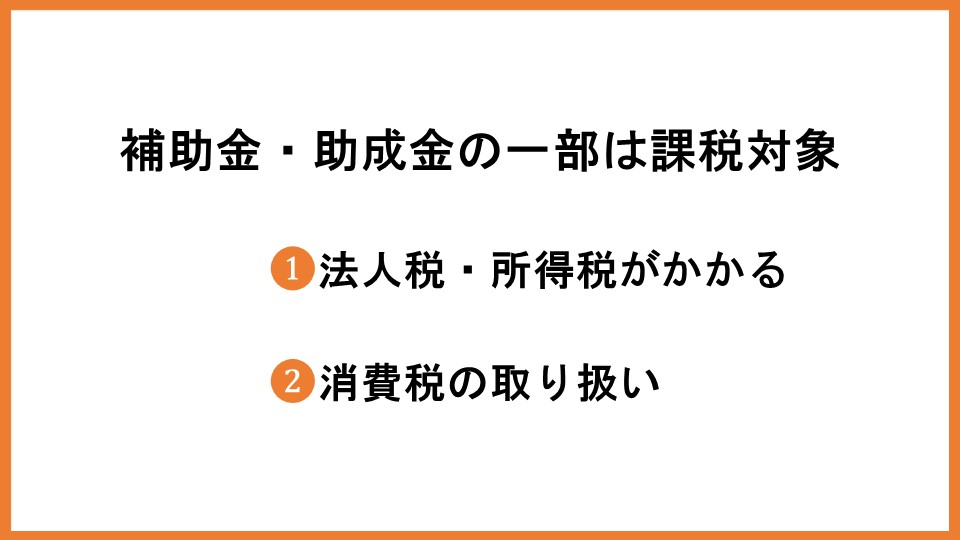

補助金・助成金の一部は課税対象

補助金や助成金は収益として扱われるため、原則的には課税対象です。ただし、赤字だった場合は、そもそも課税対象となる所得がないため、税金はかかりません。次に、課税対象となる税金について解説します。

法人税・所得税がかかる

補助金や助成金を受給した際は、法人であれば法人税がかかり、個人であれば、所得税がかかるのが原則です。ただし、以下のような助成金は法令にもとづいて税金はかかりません。

- 特別定額給付金

- 学生支援緊急給付金

- 被災者生活再建支援金

- 子育て世帯への臨時特別給付金

- 新型コロナウイルス感染症対応休業支援金

- 新型コロナウイルス感染症対応休業給付金

- 低所得のひとり親世帯への臨時特別給付金

消費税の取り扱い

商品やサービスの受け渡しはないため、消費税はかかりません。しかし、受け取った補助金・助成金を一部返還しなければならないケースもあるので、会計処理には注意が必要です。

消費税分を返還義務が発生するケース

経費を補てんすることを目的とした補助金や助成金を受け取った場合、返還義務が発生します。例えば、220万円分(消費税20万円含む)の機械設備を購入した場合を考えてみましょう。補助金・助成金の申請を行い、1/2が補助・助成された場合、110万円が支給されます。

この場合、110万円のうち10万円が消費税相当分です。機械設備の購入時にかかった消費税分20万円を仕入控除税額として計上できますが、受け取った補助金・助成金に含まれる消費税分10万円は返還しなければなりません。

消費税分を返還する場合の算出方法

消費税分を返還する場合の算出方法は、課税売上割合によって3パターンに分類されます。課税売上割合とは、課税期間中の売上に占める課税売上高の割合のことです。

1.課税売上割合が95%以上かつ課税売上高が5億円以下の場合

仕入控除税額=補助金・助成金の額×10/110

2.課税売上割合が95%未満または課税売上高が5億円超の場合(消費税の申告を一括比例配分方式で行っている)

仕入控除税額=補助金・助成金×補助対象経費のうち課税仕入額/補助対象経費×課税売上割合×10/110

3.課税売上割合が95%未満または課税売上高が5億円超の場合(消費税の申告を個別対応方式で行っている)

(補助金・助成金×補助対象経費のうち課税売上対応分/補助対象経費×10/110)+(補助金・助成金×補助対象経費のうち共通対応分/補助対象経費×課税売上割合×10/110)

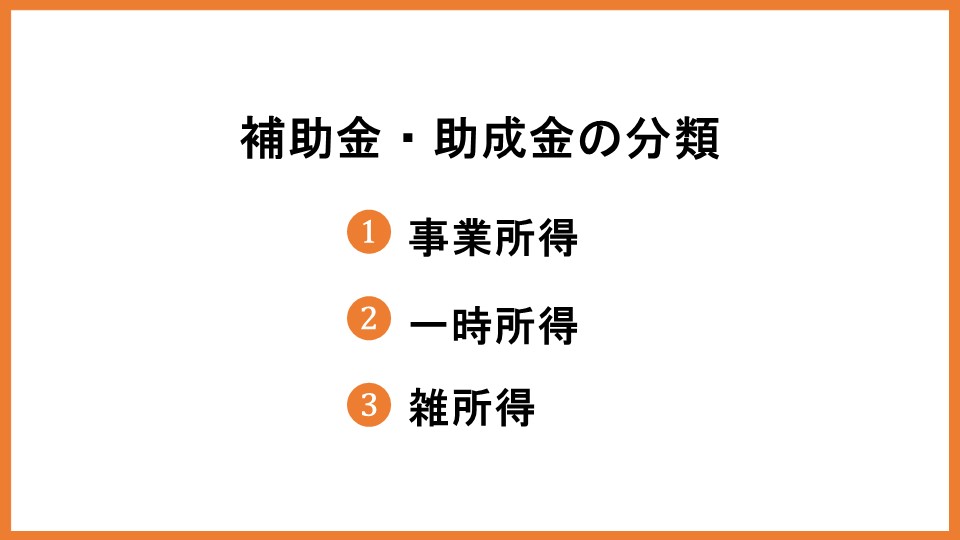

補助金・助成金の分類

事業所得

事業に対して支給される補助金・助成金は事業所得に分類されます。主な補助金・助成金の具体例は以下の通りです。

- 雇用調整助成金

- 家賃支援給付金

- 事業所得者向けの持続化給付金

- 農林漁業者への経営継続補助金

- 文化芸術・スポーツ活動の継続支援

- 小学校休業等対応助成金

- 小学校休業等対応支援金

- 肉用牛肥育経営安定特別対策事業による補てん金など

一時所得

事業に直接関連性のない補助金・助成金は一時所得に分類されます。一時所得には、特別控除が50万円あるため、一時所得の合計金額が50万円を超えない場合は課税されません。以下のような補助金・助成金があります。

- すまい給付金

- 給与所得者向けの持続化給付金

- Go Toキャンペーン事業における給付金など

雑所得

事業所得にも一時所得にも分類されないものは雑所得として処理します。補助金・助成金の具体例は以下の通りです。

- 雑所得者向けの持続化給付金

- 企業主導型ベビーシッター利用者支援事業における割引券

- 東京都のベビーシッター利用支援事業における助成など

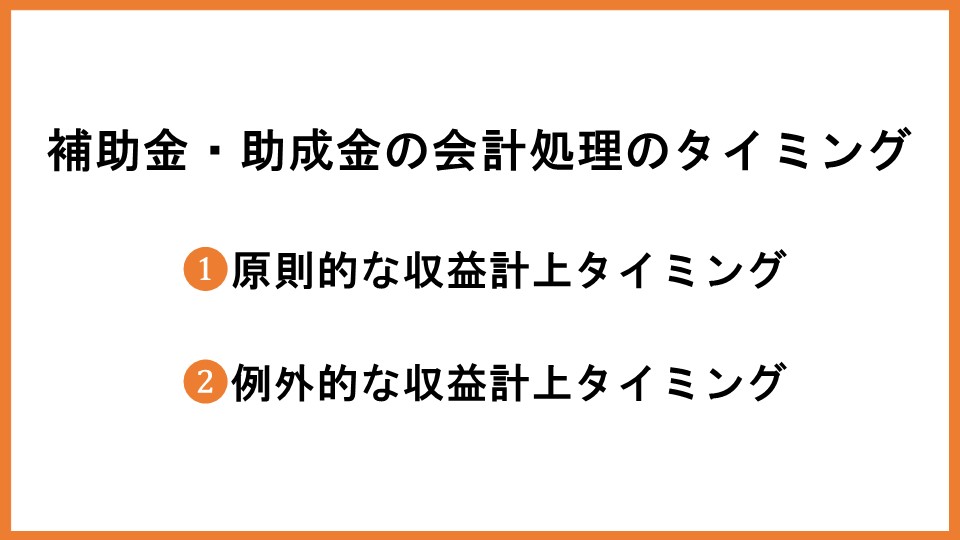

補助金・助成金の会計処理のタイミング

原則的な収益計上タイミング

補助金や助成金は、申請日ではなく、交付決定日に雑収入として計上します。例えば、前期に補助金・助成金を申請して、当期に支給された場合は、当期に以下の仕訳を行います。

|

借方 |

金額 |

貸方 |

金額 |

|

現金預金 |

100万円 |

雑収入 |

100万円 |

例外的な収益計上タイミング

先に経費を支払って、後から補助金・助成金で補填した場合、収益を計上するタイミングが異なる可能性があるので注意しましょう。例えば、前期に経費を100万円支払い、当期に補助金を受給した場合、以下のような会計処理を行います。

前期の仕訳

|

借方 |

金額 |

貸方 |

金額 |

|

経費 |

100万円 |

現金預金 |

100万円 |

|

未収入金 |

100万円 |

雑収入 |

100万円 |

当期の仕訳

|

借方 |

金額 |

貸方 |

金額 |

|

現金預金 |

100万円 |

未収入金 |

100万円 |

前期に、補助金・助成金を「未収入金」として計上し、支給された当期に、現金預金を計上し、未収入金を相殺します。

補助金・助成金を受け取った際の注意点

固定資産を取得した場合は圧縮記帳を行う

圧縮記帳とは、固定資産を購入した際に、圧縮損を計上して税負担を分散する会計処理方法です。例えば、補助金や助成金で機械装置を購入した場合、圧縮記帳を適用しなければ、以下のような仕訳を行います。雑収入すべてが課税対象になるのがポイントです。

補助金を受給した際の仕訳

|

借方 |

金額 |

貸方 |

金額 |

|

現金預金 |

100万円 |

雑収入 |

100万円 |

機械装置を購入した際の仕訳

|

借方 |

金額 |

貸方 |

金額 |

|

機械装置 |

200万円 |

現金預金 |

200万円 |

圧縮記帳を適用すれば、損金を計上できるため税負担を軽減できます。

|

借方 |

金額 |

貸方 |

金額 |

|

圧縮損 |

100万円 |

機械装置 |

100万円 |

計上ミスをしないように注意する

補助金や助成金の計上が漏れていた場合、過少申告加算税を支払わなければなりません。過少申告加算税は、追加で納める税金の10%相当額です。 また、納税期限を過ぎている場合は、延滞税も発生します。金銭的な負担が増えてしまえば、資金繰りに影響を及ぼす可能性があるため、計上ミスには十分気をつけましょう。

おすすめの補助金4選

IT導入補助金

IT導入補助金とは、生産性向上に取り組む企業を対象とした補助金です。補助対象経費は、登録されてあるITツールの導入費用です、登録されていないITツールは補助対象外なので注意しましょう。補助額と補助率は以下の通りです。

|

申請枠 |

補助額 |

補助率 |

|

通常枠(A類型) |

5万円~150万円未満 |

1/2以内 |

|

通常枠(B類型) |

150万円~450万円以下 |

1/2以内 |

|

セキュリティ対策推進枠 |

5万円~100万円 |

1/2以内 |

|

デジタル化基盤導入枠 |

(下限なし)~50万円以下 |

3/4以内 |

|

50万円超~350万円 |

2/3以内 |

小規模事業者持続化補助金

小規模事業者持続化補助金とは、販路拡大や業務改善に取り組む小規模事業者の支援を目的としています。補助額と補助率は以下の通りです。

|

申請枠 |

補助額 |

補助率 |

|

通常枠 |

50万円 |

2/3 |

|

賃金引上げ枠 |

200万円 |

2/3 |

|

卒業枠 |

200万円 |

2/3 |

|

後継者支援枠 |

200万円 |

2/3 |

|

創業枠 |

200万円 |

2/3 |

事業再構築補助金

事業再構築補助金とは、業態転換や異業種への進出などの事業再構築を図る企業を支援することを目的としています。補助額と補助率は以下の通りです。

|

申請枠 |

補助額 |

補助率 |

|

成長枠 |

100万~7,000万円 |

中小企業:1/2 (大規模な賃上げを実施する場合:2/3) 中堅企業:1/2 (大規模な賃上げ実施する場合:1/2) |

|

グリーン成長枠 |

100万~1.5億円 |

中小企業:1/2 (大規模な賃上げを実施する場合:2/3) 中堅企業:1/3 (大規模な賃上げ実施する場合:1/2) |

|

卒業促進枠 |

成長枠・グリーン成長枠の 補助金額上限に準じる |

中小企業者:1/2 中堅企業:1/3 |

|

大規模賃金引上促進枠 |

100万~3,000万円 |

中小企業者:1/2 中堅企業:1/3 |

|

産業構造転換枠 |

100万~7,000万円 |

中小企業者:2/3 中堅企業:1/2 |

|

最低賃金枠 |

100万~1,500万円 |

中小企業者:3/4 中堅企業:2/3 |

|

物価高騰対策・ 回復再生応援枠 |

100万~3,000万円 |

中小企業者:2/3 中堅企業:1/2 |

ものづくり補助金

ものづくり補助金とは、革新的な商品・サービスの開発や生産プロセスの改善に要する経費を補助することを目的としています。補助額と補助率は以下の通りです。

|

申請枠 |

補助額 |

補助率 |

|

通常枠 |

100万~1,250万円 |

1/2 ※小規模事業者または再生事業者:2/3 |

|

回復型賃上げ・雇用拡大枠 |

100万~1,250万円

|

2/3 |

|

デジタル枠 |

100万~1,250万円 |

2/3 |

|

グリーン枠 |

100万~4,000万円 |

2/3 |

|

グローバル市場開拓枠 |

100万~3,000万円 |

1/2 ※小規模事業者または再生事業者:2/3 |

おすすめの助成金4選

キャリアアップ助成金(正社員コース)

キャリアアップ助成金(正社員コース)とは、アルバイトやパート、契約社員、派遣社員などを正規雇用に転換した企業の支援を目的としています。

|

|

助成額 |

|

有期雇用から正規雇用に転換

|

57万円 |

|

無期雇用から正規雇用に転換

|

28.5万円 |

特定求職者雇用開発助成金(特定就職困難者コース)

特定求職者雇用開発助成金とは、高年齢者や障害者などの就職が難しいとされている求職者を、継続して雇用する労働者として雇用する事業者に支給される助成金です。

|

|

支給額 ※短時間労働者以外

|

支給額 ※短時間労働者 |

|

特定就職困難者コース 被災者雇用開発コース 発達障害者・ 難治性疾患患者雇用開発コース 就職氷河期世代安定雇用実現コース (安定雇用実現コース) 生活保護受給者等雇用開発コース |

30万円 ※中小企業以外は25万円 |

20万円 ※中小企業以外は15万円

|

|

生涯現役コース |

35万円 ※中小企業以外は30万円 |

25万円 ※中小企業以外は20万円 |

|

特定就職困難者コース (重度障害者等) |

40万円 ※中小企業以外は33万円 |

20万円 ※中小企業以外は15万円 |

トライアル雇用助成金

トライアル雇用助成金とは、職業経験が乏しく、就職するのが困難な求職者を原則3か月間トライアルで雇用する事業者に支給される助成金です。

|

|

|

新型コロナウイルス感染症対応 |

|

支給額 |

最大4万円(最長3か月)

※条件によっては最大5万円 |

最大2.5万円(最長3か月) |

人材確保等支援助成金(雇用管理制度助成コース)

人材確保等支援助成金とは、研修制度やメンター制度などの雇用管理制度を導入して、雇用管理の改善に取り組む事業者を支援することを目的としています。

|

|

支給額 |

|

評価・処遇制度 |

離職率低下の目標値を達成した場合 57万円

※生産性アップの要件を満たした場合は72万円 |

|

研修制度 |

|

|

健康づくり制度 |

|

|

メンター制度 |

|

|

短時間正社員制度 (保育事業主のみ) |

補助金の活用事例

【宿泊業】アースルーフ

ペンション経営を行うアースルーフは、宿泊予約サイトの情報更新に時間がかかっていることが課題でした。対応策を検討する中で、補助金のセミナーに参加。様々なITツールの中から、宿泊予約サイトの一元管理システムの導入を決意しました。これまでは、各サイトの情報更新に半日程度かかっていましたが、ITツールの導入により、1〜2時間程度に短縮することに成功しました。

【自動車販売業】株式会社フジカーランド上田

株式会社フジカーランド上田は、自動車販売業を営む会社です。エクセルを使って勤怠管理を行っていましたが、データ入力や修正に時間がかかっていました。そこで、人事管理ソフトと給与管理ソフトを導入。データの入力や集計作業が自動化され、締め日前の業務を10時間ほど削減することに成功しました。

【医療】横浜鶴見中央眼科

横浜鶴見中央眼科は、紙のカルテで患者情報を管理していましたが、5年の保存期間を過ぎた場合、患者情報にアクセスできないという課題を抱えていました。そこで、電子カルテシステムを導入。クラウド型なので、パソコンさえあれば、患者の治療履歴を一目で確認できるようになりました。

【まとめ】「補助金は非課税なのか」について解説しました

補助金や助成金は収入として扱われるため、法人税や所得税がかかります。もちろん、赤字決算で課税所得がない場合は非課税です。また、補助金や助成金を使って固定資産を購入した際は、圧縮記帳がおすすめです。税金の支払いを数年間に分散できます。補助金や助成金を申請する際は、税金の負担も考慮して申請する額や用途を決めましょう。