事業再構築補助金の外注費とは?区分の定義や注意点、具体例を解説!

事業再構築補助金を利用するために調べてみたものの、何が外注費に該当するのかいまいちわかりにくいと感じた方も多いでしょう。

本記事では、事業再構築補助金の外注費とは何か、何が外注費になるのか、外注費にならないものは何か、外注費を計上する際の注意点などを解説します。事業再構築補助金の申請をする際の参考にしてください。

事業再構築補助金とは?

事業再構築補助金は、ポストコロナ・ウィズコロナの時代に対応するために中小企業の事業再構築を支援する経済産業省主管の補助金です。コロナの影響で厳しい状況にある中小企業、中堅企業、個人事業主、企業組合などを対象としています。

経済産業省の中小企業庁が出しているガイドラインでは以下の主要申請要件が定められています。

- 売上が減っている

- 事業再構築に取り組む

- 認定経営革新等支援機関と事業計画を策定する

上記の要件を満たした上で申請し、審査を通過して採択されると交付を受けられます。

事業再構築補助金の外注費とは?

事業再構築補助金の外注費は「事業遂行のために必要な加工や設計(デザイン)・検査などの一部を外注(請負、委託等)する場合の経費」を指します。

外注先が設備やシステムなどを購入する費用は対象になりません。また、外注費として計上するためには、外注先との書面による契約が必要なことに注意しましょう。

外注をするためにかかった費用であっても、ほかの区分で申請しなければならないケースがあるので、気をつけましょう。詳細は外注費を計上する際の注意点の項目で解説します。

外注費はどの申請枠で申請できるのか

第11回の事業再構築補助金の公募要領によると、外注費が補助の対象となるのは以下の枠です。

- 成長枠

- グリーン成長枠

- 産業構造転換枠

- 卒業促進枠

- 大規模賃金引上促進枠

- 最低賃金枠

- 物価高騰対策・回復再生応援枠

ただし、申請する回によって補助対象経費が変更されることがありますので、最新の公募要領を確認することが大切です。

外注費に該当する経費

外注費は、基本的に外注先に対する報酬や対価が対象です。

ただし、大学教授や弁護士、弁理士、公認会計士などの専門家に外注した費用は、専門家経費として計上するため外注費にできません。また、機械装置やシステムの構築・導入費用は、外注費ではなく機械装置・システム構築費として計上します。外部に販売や貸出を行うための量産品の加工を外注する費用も、外注費として計上できません。

外注費と業務委託費の違い

外注費は、外注する費用全てを指します。業務委託費は、本来自社が行う業務を外注する費用を指します。つまり、業務委託費は外注費の一部であるといえます。

事業再構築補助金の区分に業務委託費という項目はありませんので、基本的に同じようなものと考えて問題ありません。ただし、業務委託や外注に支払う費用であっても別の区分になる機械装置・システム構築費や技術導入費、専門家経費などに該当する場合はそちらで計上してください。

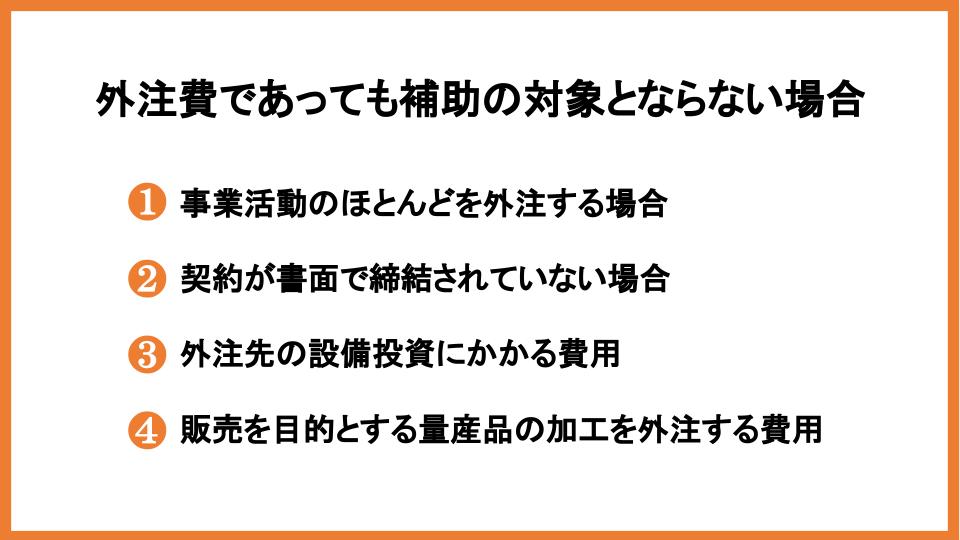

外注費であっても補助の対象とならない場合

事業活動のほとんどを外注する場合

具体的な事業再構築の実施の大半を他社に外注または委託し、企画だけを行う事業は不採択か交付取り消しになることが公募要領に明記されています。

事業計画をする際は、自社が事業活動の主体となるように計画を策定しましょう。

契約が書面で締結されていない場合

事業再構築補助金の申請では、外注費を計上する際は外注先との契約が書面で締結されている必要があります。なぜなら、書面で締結されていないと外注の内容や実態が把握できないからです。

事業再構築補助金の申請をする際は、普段は契約書面を交わさずに取引している事業者が相手であっても、書面で契約を締結しておきましょう。

外注先の設備投資にかかる費用

外注先の設備投資にかかる費用は、たとえ事業再構築に関わるものであっても補助の対象として認められません。

ただし、自社への設備投資やシステム導入費用は機械装置・システム構築費として計上できるため、可能であれば自社で内製化することを考えてみても良いでしょう。

販売を目的とする量産品の加工を外注する費用

販売やレンタルを目的とする量産品の加工を外注する費用は、外注費の補助の対象になりません。なぜなら、量産品を加工するための生産コストを計上できてしまうからです。

ただし「販売を目的とする量産品の加工」に該当するか判断が難しいケースもあります。その場合は、事前に事業再構築補助金の事務局に問い合わせをして該当するか確認をするとよいでしょう。

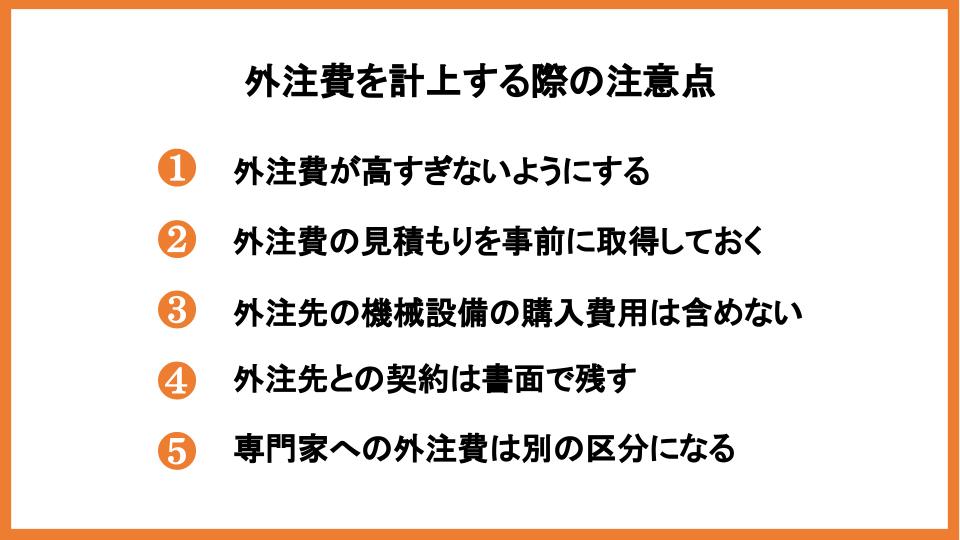

外注費を計上する際の注意点

外注費が高すぎないようにする

事業再構築補助金は、再構築事業を主体となって行う場合にしか交付されません。そのため、外注費が高額になりすぎると「事業の大半を外注しているケース」として処理されてしまうおそれがあります。

自社で行う業務と外注する業務内容の配分に加えて、全体の経費に占める外注費の割合も考慮しておくと良いでしょう。

外注費の見積もりを事前に取得しておく

事業再構築補助金の申請時に外注費の見積書を提出する必要はありません。ただし、発注から納入、検収、支払い、報告書の提出などの手続きをすべて補助事業実施期間中に完了させなければいけません。そのため、事前に見積もりを取得しておき、すぐに手続きができるよう準備しておくと良いでしょう。

また、事前に見積書を取得しておくことで、事業計画に計上した金額と実際にかかる金額が大きく違ってしまうという事態を防ぐ効果も期待できます。

外注先の機械設備の購入費用は含めない

外注先の機械設備の購入費用は外注費用として計上できないことが、事業再構築補助金の公募要領に明記されています。

どうしても新しい機械設備が必要な場合は、機械を自社で購入して業務を内製化し、機械装置・システム構築費に計上すると良いかもしれません。

外注先との契約は書面で残す

事業再構築補助金の申請で外注費に計上する場合は、外注先との契約を書面で締結しましょう。普段から契約書なしで外注している相手との取引であっても、書面がないと契約の実態を証明できないため、事業再構築補助金の交付を受けられません。

専門家への外注費は別の区分になる

外注にかかる費用であっても、専門家への外注費は専門家経費の区分になるため、外注費には計上できません。

専門家経費には、再構築事業の遂行のために技術指導や助言、コンサルティング業務を依頼した費用が該当します。また、専門家へ支払う経費は金額が定められており、金額を変更する場合は妥当性を証明する複数の見積書が必要です。

公募要領によって定められている専門家への謝金単価は以下の通りです。

|

|

費用 |

|

大学教授・弁護士・ 弁理士・公認会計士・医師 |

1日5万円以下 |

|

准教授・技術士・ 中小企業診断士・ ITコーディネータ |

1日4万円以下 |

|

上記以外の専門家 |

1日2万円以下 |

なお、専門家経費を支払う相手には技術導入費や外注費とあわせて支出することはできません。専門家経費として計上する際は、別の支出として分けて計上しましょう。

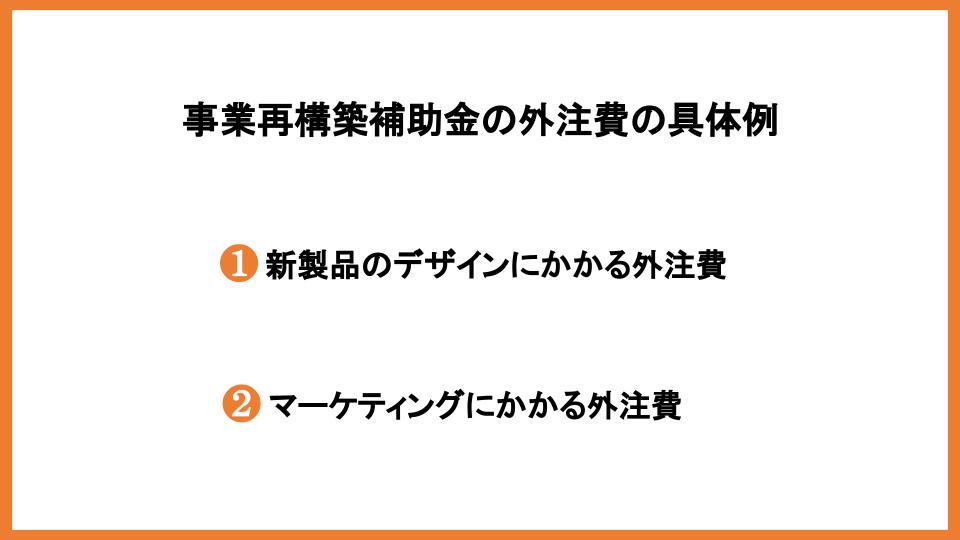

事業再構築補助金の外注費の具体例

新製品のデザインにかかる外注費

事業再構築補助金の対象となる事業で必要な加工や設計(デザイン)・検査などの業務を外注する費用が外注費に該当します。

例えば、新製品を作る際にデザインだけ外注して、製品は自社で作る場合に外注費として計上できます。

ただし、外注費に計上するためには自社が事業の主体でなければいけません。新製品の企画だけを自社で行い、デザインや制作、広告やマーケティングなどの大半の業務を外注してしまうと、補助金の対象と認められないので注意しましょう。

マーケティングにかかる外注費

事業再構築補助金の交付を受ける事業にあたって、設計や製造を自社で行い、マーケティングの部分を外注する場合は、マーケティング費用を外注費に計上できます。

ただし、ほかの外注費用と同じように自社が交付金の対象となる事業の主体でなければいけません。外注費は、再構築する事業の一部を外注する費用と認められる範囲に収まるようにしましょう。

事業再構築補助金で外注費以外となる経費の具体例

パンフレットやポスターのデザイン費用

パンフレットやポスター、動画や写真の制作費などの広告宣伝に関わる費用は、外注の費用であっても広告宣伝・販売促進費に計上します。

ただし、補助事業の対象となっている製品・サービスや会社全体をPRする広告の場合は、対象外です。また、補助事業の実施期間内に広告が使用されることが条件なので、計画する際は気をつけましょう。

システムの開発や導入にかかる費用

システム開発や導入にかかる費用も外注にかかる費用ですが、事業再構築補助金の補助事業では機械装置・システム構築費に計上します。

また、購入や構築だけでなく、リースやレンタルも計上できます。ただし、計上できるのは補助事業の実施期間中に必要な分だけなので注意しましょう。また、交付決定後に契約したことが確認できる必要があります。リースやレンタル費用で補助事業の実施機関を超える分については、金額を按分する場合の細かい規定がありますので最新の公募要領や別紙の資料で確認しましょう。

弁護士に業務を依頼した費用

弁護士を始めとする専門家の助言や技術指導を受ける費用は、外注費ではなく専門家経費に計上します。

ただし、計上できるのは事業再構築補助金の事業を遂行するために依頼した業務内容のみです。事業再構築補助金の申請のサポートや、事業計画の作成を支援してもらった経費は専門家経費として計上できないので注意してください。

【まとめ】事業再構築補助金の外注費について紹介しました

事業再構築補助金の外注費とは何かや外注費に該当する費用、該当しない費用、外注費に計上する際の注意点などを解説しました。

外注にかかる費用であっても、専門家に相談する費用や機械装置・システムの構築費用、広告宣伝費用などは別の区分になることに注意しましょう。

また、補助事業の業務の大半を外注する場合は事業再構築補助金の対象とならないので、自社が補助事業の主体となるように事業計画を策定してください。